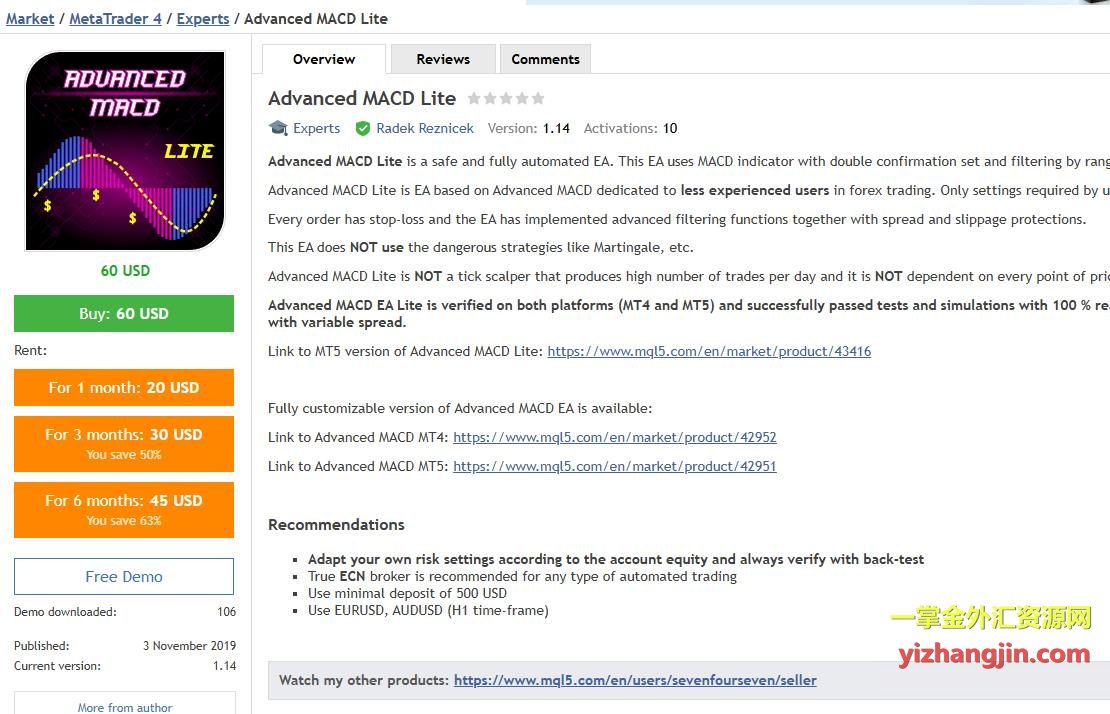

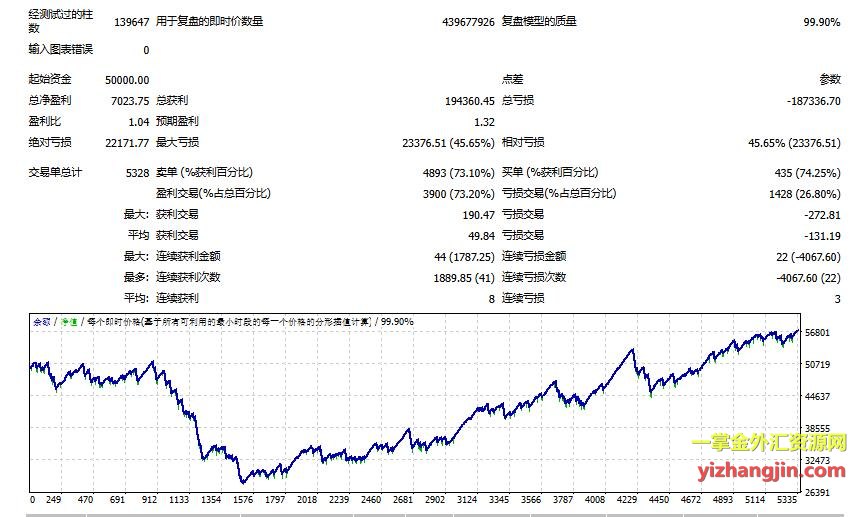

这两款EA跟前天测试的那两个同一个作者,这几天研究了下报告,发现Advanced MACD EA 和 Advanced MACD Lite两者命名高度相似,策略核心应属同源,在参数配置或模块细节上存在差异。二者均标价60美元,拥有超过5年的样本外验证周期,所以都是研究好案例。

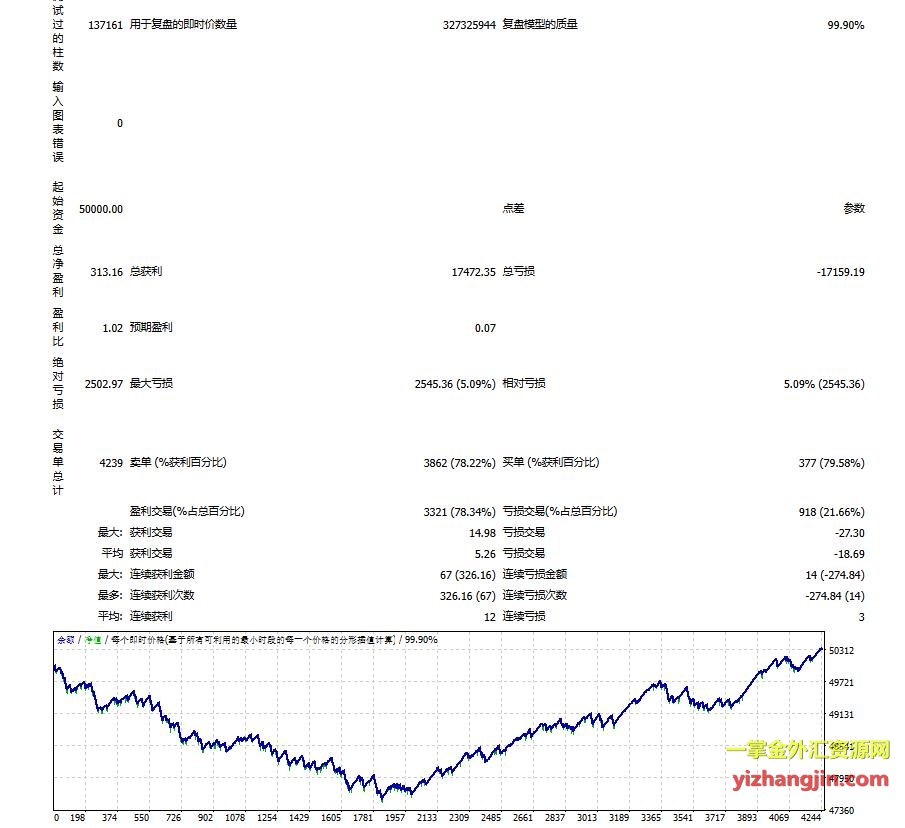

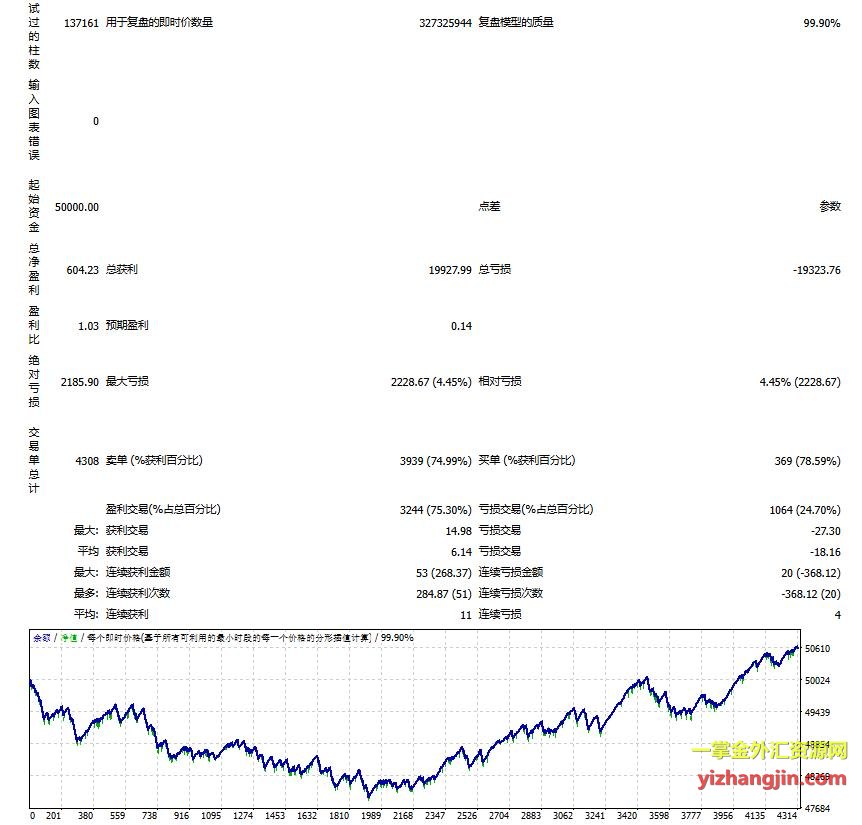

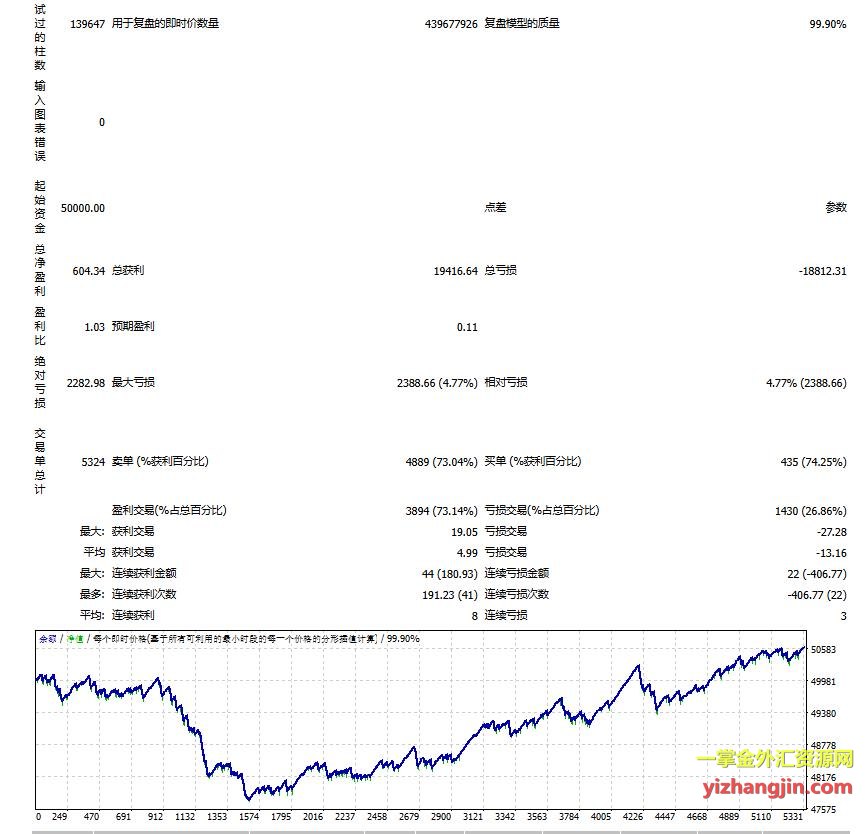

我下载并回测了作者推荐的多组参数,回测结果显示,2010年之前的数据普遍存在震荡下行特征,整体收益曲线不理想。这一现象可能源于早期市场结构、流动性、交易机制与当前差异较大,2010之前数据过于久远,这些年基本也不做参考。

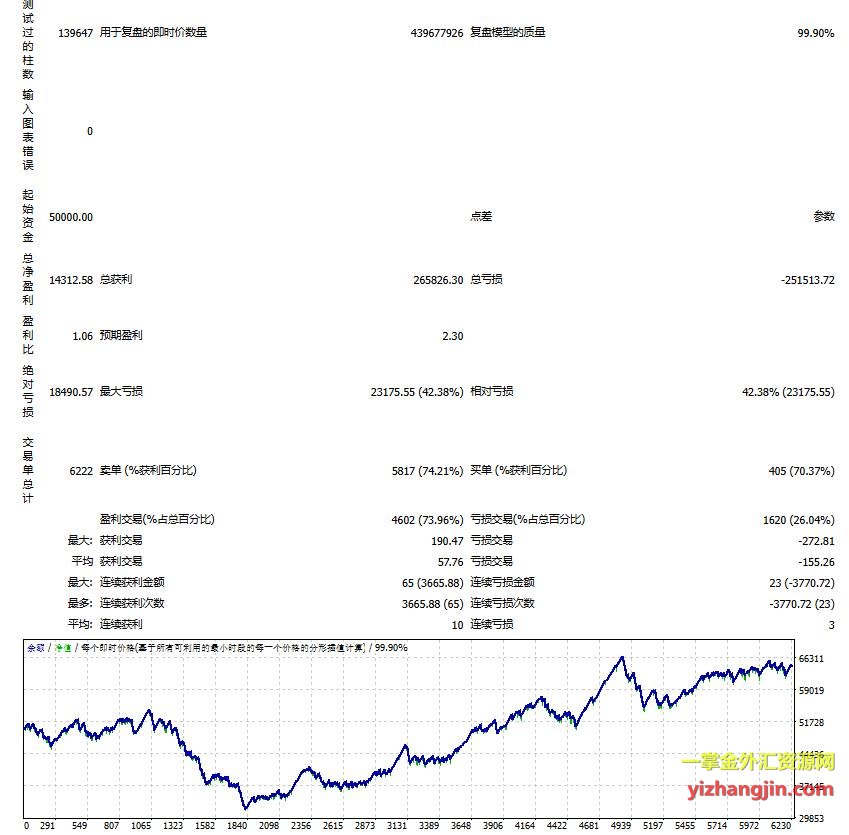

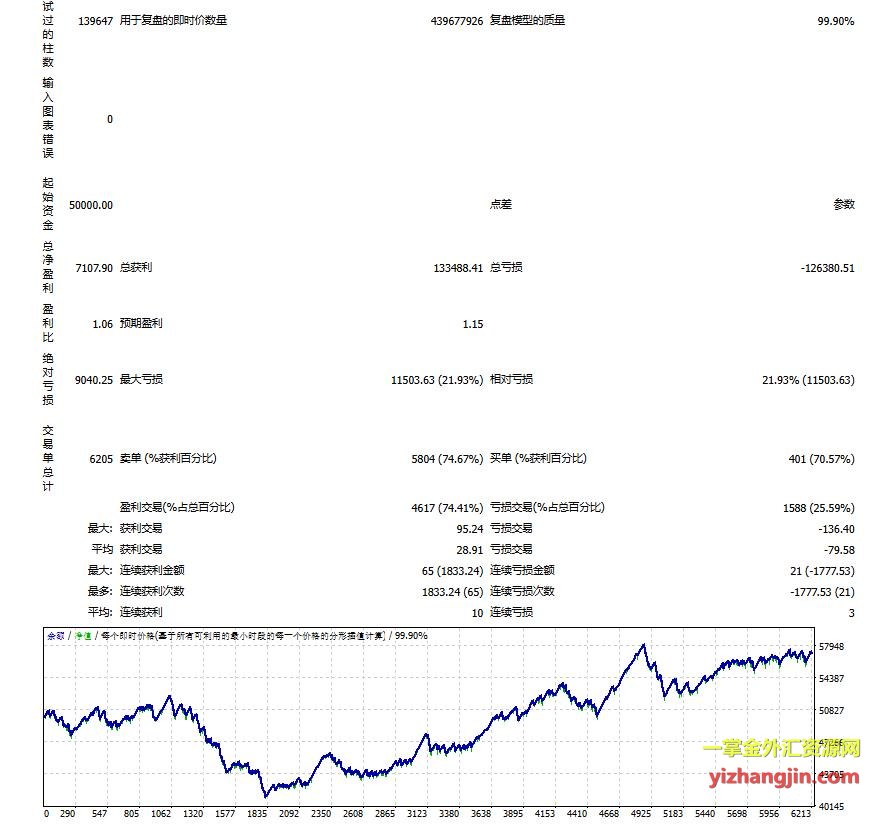

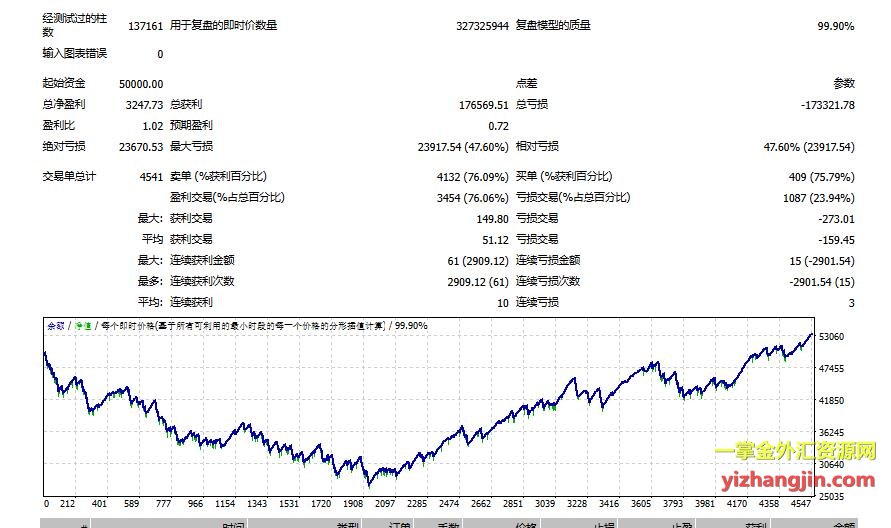

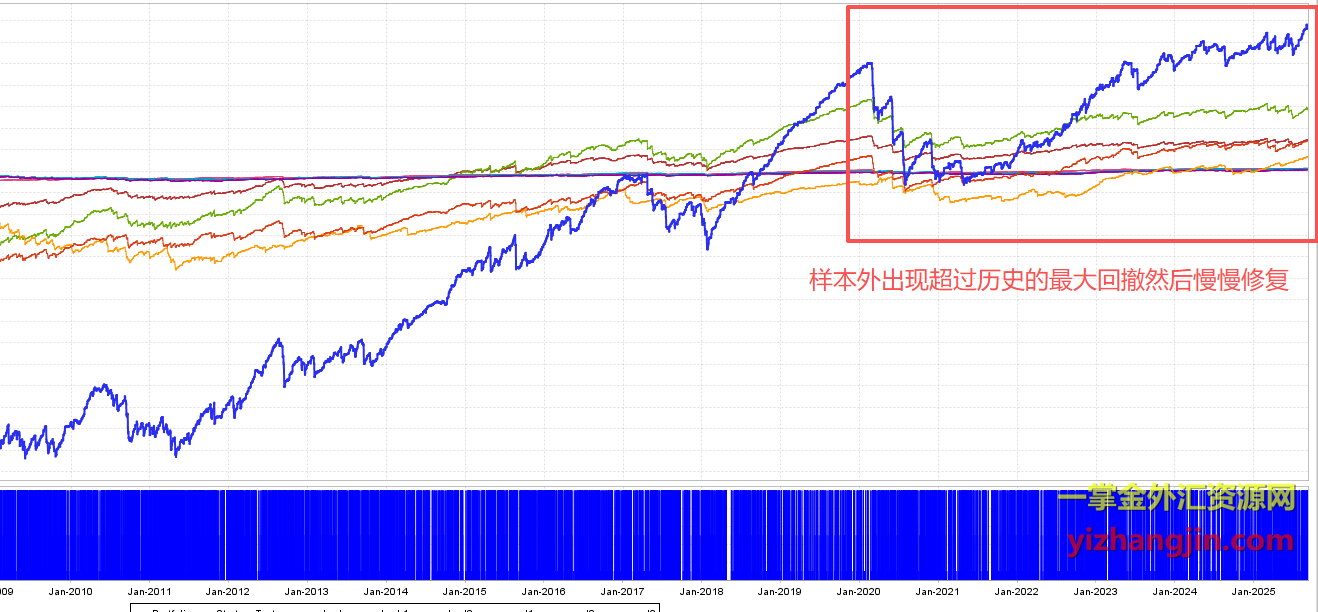

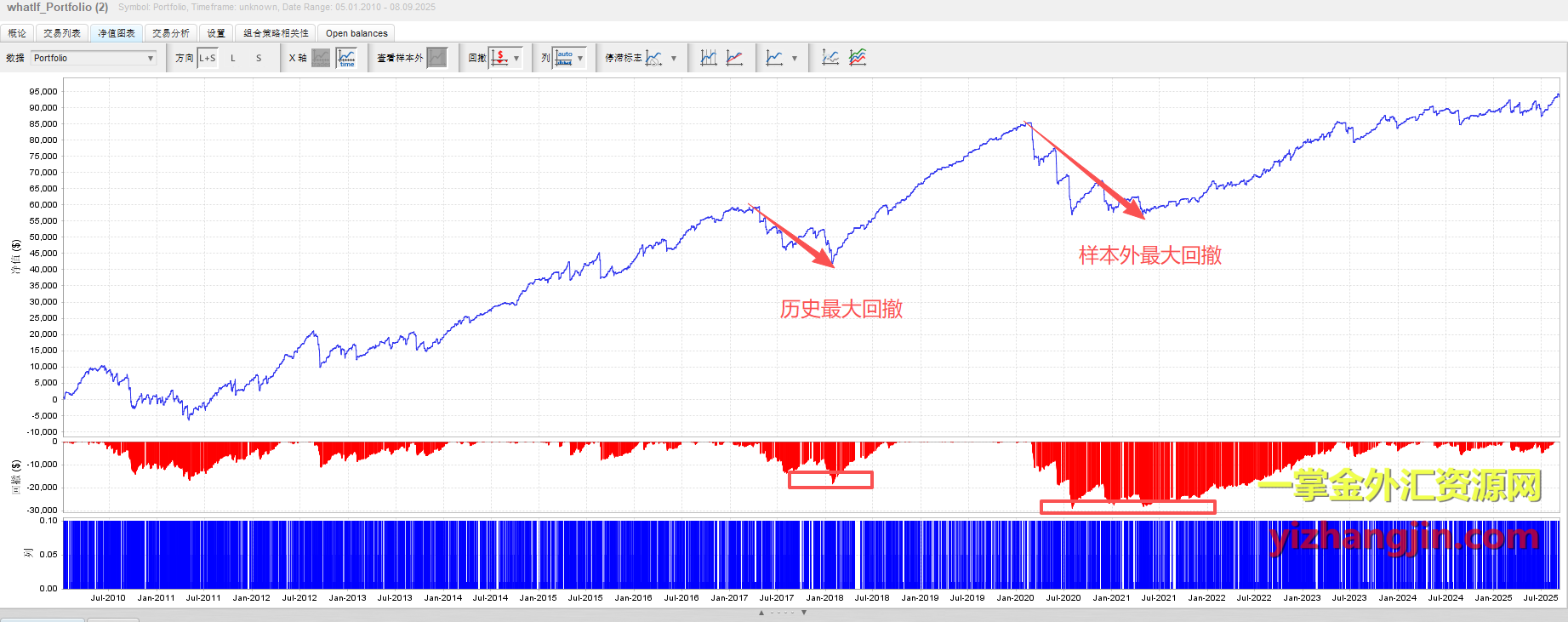

然后继续看2010-2019属于样本内,样本内没什么可说的,不合格也不会上架或者当合格ea,继续看所有测试品种在进入2019年后的样本外阶段后,几乎无一例外地在短期内出现了超越历史最大回撤,且回撤幅度普遍达到历史最大回撤的1.5倍左右。这种现象几个品种和多套参数很一致,随后的走势大多进入修复通道,并在2021至2025年间逐步收复失地,多数曲线最终创下历史新高。

长期以来,我们习惯以历史最大回撤作为未来资金管理与风控计划的核心依据。然而现实不断证明:历史只是过去的结果,而非未来的保证。非主动拟合问题是无法消除的。这几年我对曾纳入“合格文件夹”的各类成熟EA持续跟踪发现,每年都有相当比例的策略在样本外运行中很快突破其历史最大回撤,即便它们曾经历多年稳健表现(历史)。这印证了一个更为严谨的风险管理理论——蒙特卡洛模拟分析建议,应将1.5到2倍的历史最大回撤视为更合理的潜在风险区间。此次两个EA的表现恰好落在这一范围内(约1.5倍),进一步支持该理论的实际适用性。

没有任何ea可以永远盈利。市场的演化、相关性的衰减、微观结构的变化都会导致策略失效。当一个策略进入样本外阶段并首次经历突破历史最大回撤时,考验的不仅是账户承受能力,更是交易者的心理韧性与决策体系执行。Advanced MACD 系列EA的表现提醒我们:不要完全迷信历史回测的曲线,历史只是参考,也不要因样本外初期的挫折而轻易否定系统。该忍耐时要能扛住煎熬,该放弃时也要果断淘汰。市场永远在变,唯一不变的是变化本身。优秀的交易系统不仅要有盈利能力,而真正决定成败的,往往不是策略本身,而是用者的认知深度与纪律执行力。