Quant Analyzer里有个净值控制的模块,也有不少客户问过这个功能,在ea交易中,策略的表现不仅依赖于其入场逻辑、止损止盈规则,更与其整体资金管理和风险控制机制密切相关。净值控制的核心思想是:通过分析策略在历史交易中生成的净值曲线,动态调整未来的交易行为。这意味着策略可以根据其过去的表现来决定是否执行下一笔交易,从而在一定程度上实现“自适应”的交易逻辑。现在常用的是否暂停策略的标准一般是根据回撤大小或者交易者计划的承受回撤做标准,这个功能也算提供了一个其他的判断标准。

净值控制的基本原理:净值曲线是策略在历史回测中账户资金变化的直观体现。通过观察净值曲线的波动,我们可以识别策略的表现趋势——是持续盈利、阶段性回撤,还是震荡横盘。当净值高于某条移动平均线时,继续交易;当净值低于某条移动平均线时,停止交易或减少仓位;这些规则本质上是一种基于表现反馈的交易管理机制,它不改变策略的入场逻辑,而是通过“暂停”或“调整”交易行为来优化整体收益表现。

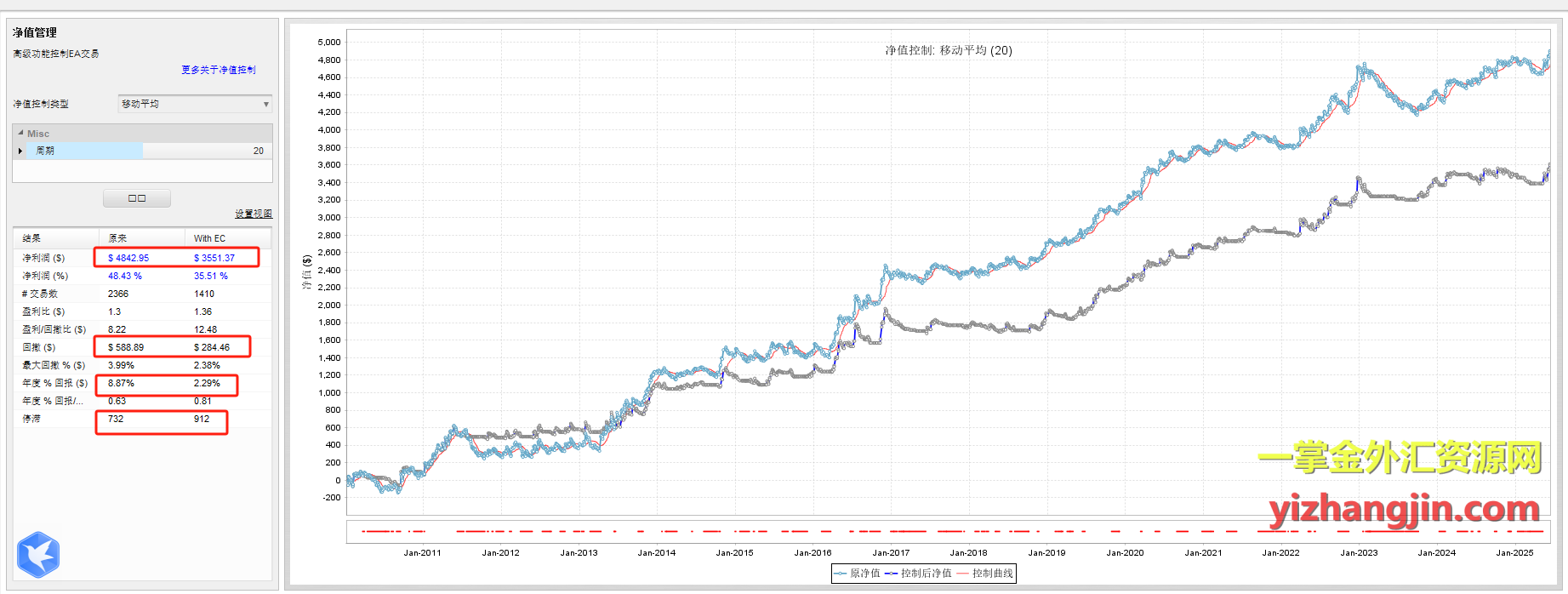

在 Quant Analyzer 提供的官方示例中,使用了20期移动平均线作为净值控制的基准。当净值曲线高于20期移动平均线时允许交易;当净值曲线低于20期移动平均线时禁止交易,仅模拟更新净值曲线。官方还介绍了扩展的一些内容,比如在回撤超过某一阈值后,增加交易手数以期快速恢复资金;根据连续亏损次数动态调整仓位大小。有感兴趣的可以去官方去看下。

我的意见还是跟之前一样,该功能比较鸡肋,不同类型的策略差异较大要制定不同的标准,制定好标准执行难度更大,这就需要具备实时同步净值状态的能力,才能做出相应的判断与调整。对于某些资金曲线波动剧烈的策略,净值控制确实能在一定程度上降低最大回撤,但对于大多数表现相对平稳的策略而言,该机制的效果并不显著。简单的“净值低于均线即暂停”机制,可能会导致策略在关键行情启动前就被关闭,从而错失盈利机会。在某些情况下,这反而会拉低整体收益率。