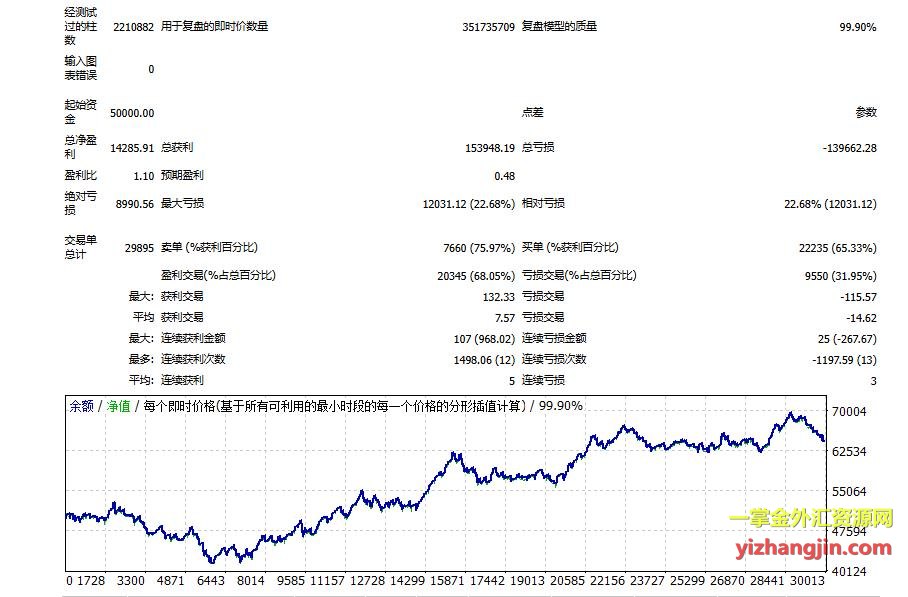

客户开发了一款“趋势网格时间间隔带移损EA”发来测评。该策略基于趋势过滤,采用网格加仓、动态时间间隔及多重移损机制。从源码来看,趋势判定以H1周期最近120根K线的最高价与最低价的平均值作为多空分水岭—价格在上方做多,下方做空。网格加仓并非传统的固定点位间隔,而是按时间间隔分批建仓,并根据持仓情况分为三档,试图在趋势延续过程中通过时间推进逐步加仓。此外,策略还内置了三种动态移损逻辑。整体而言,模块齐全,是一套完整的交易系统。

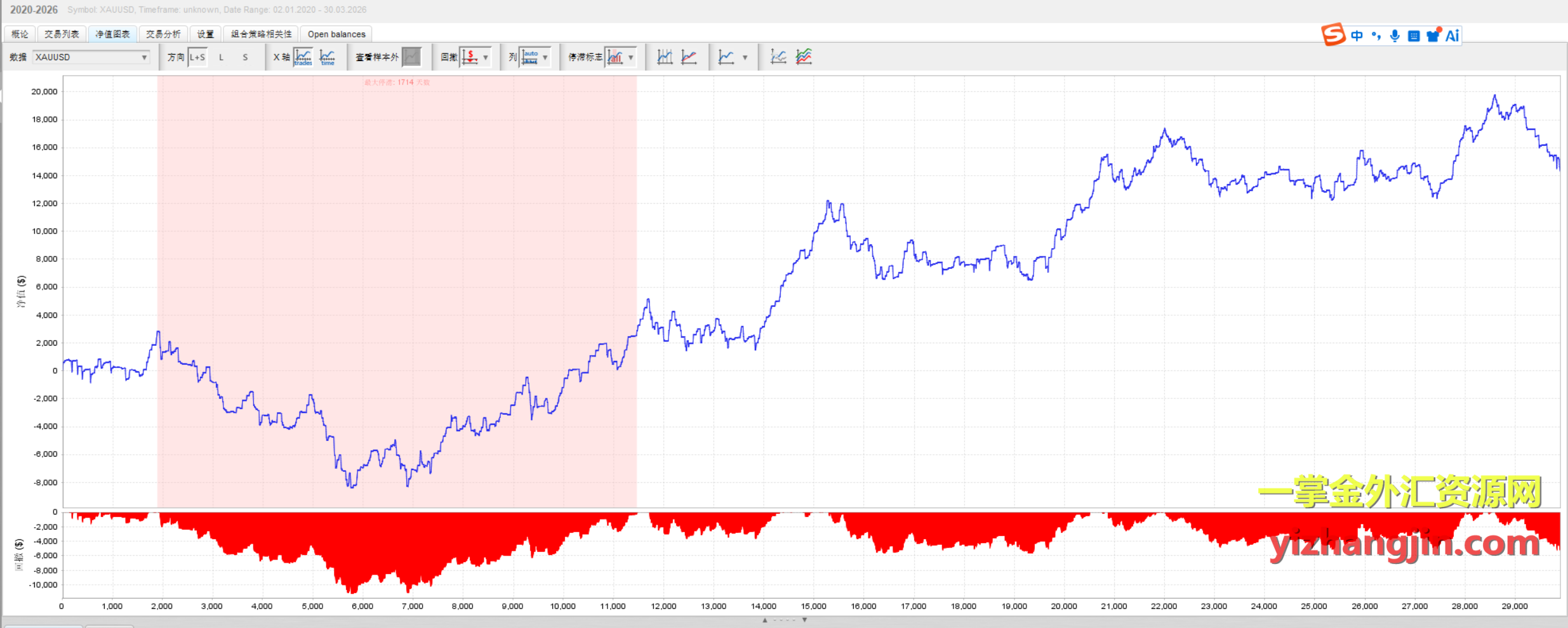

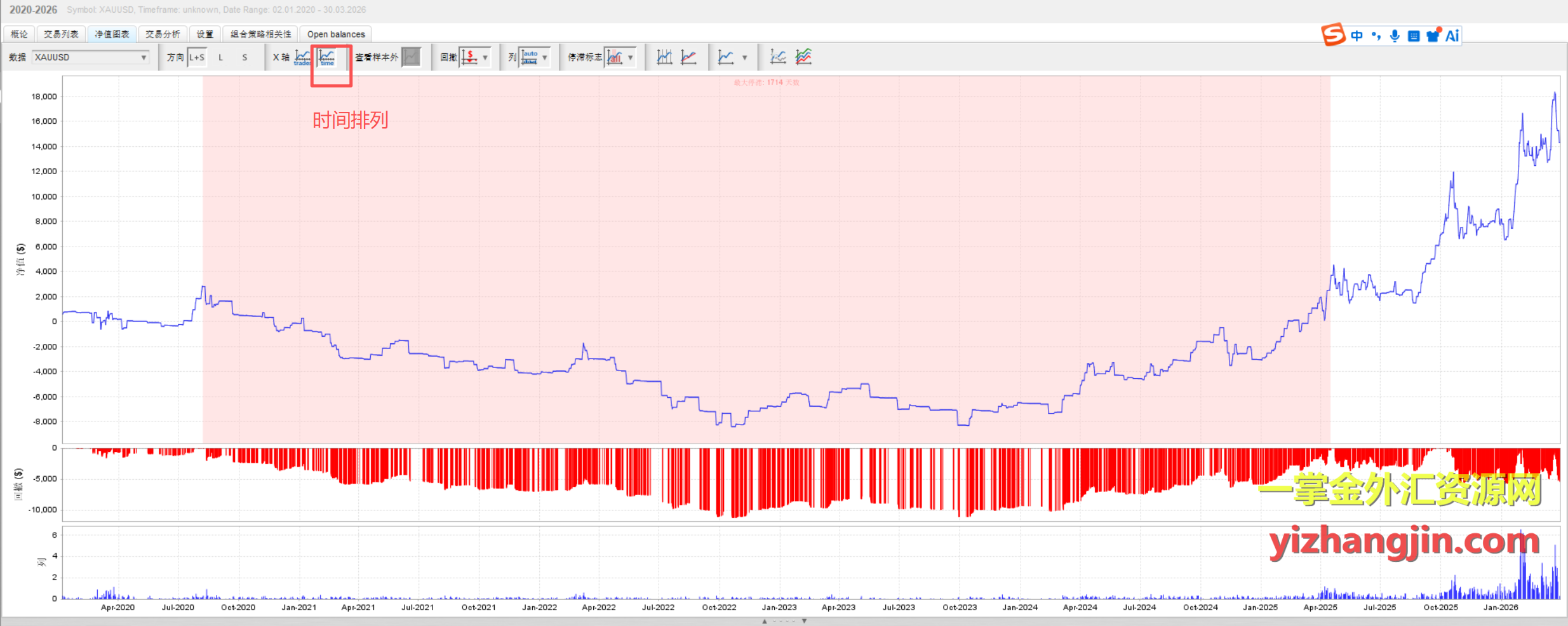

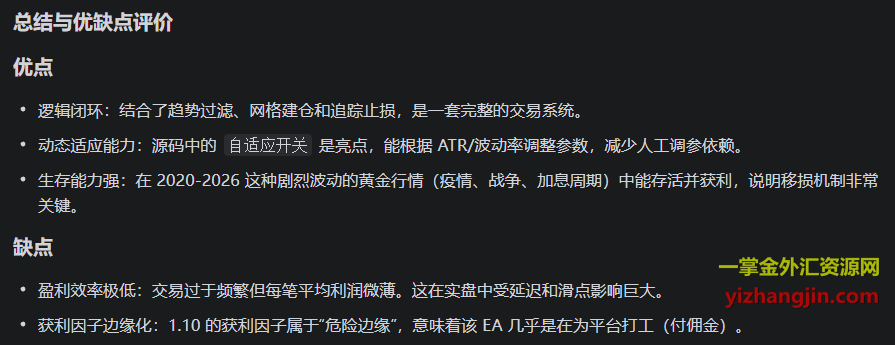

由于回测耗时较长,目前仅测试了2020—2026年的数据。结果显示单量较大,且交易集中在最近几年。通过QA进行不同排列组合的对比(如图2、图3所示),能够看到明显的差异性。客户已提供源码,故交由AI结合报告进一步分析。最后两张图可供客户后续研究开发时参考。