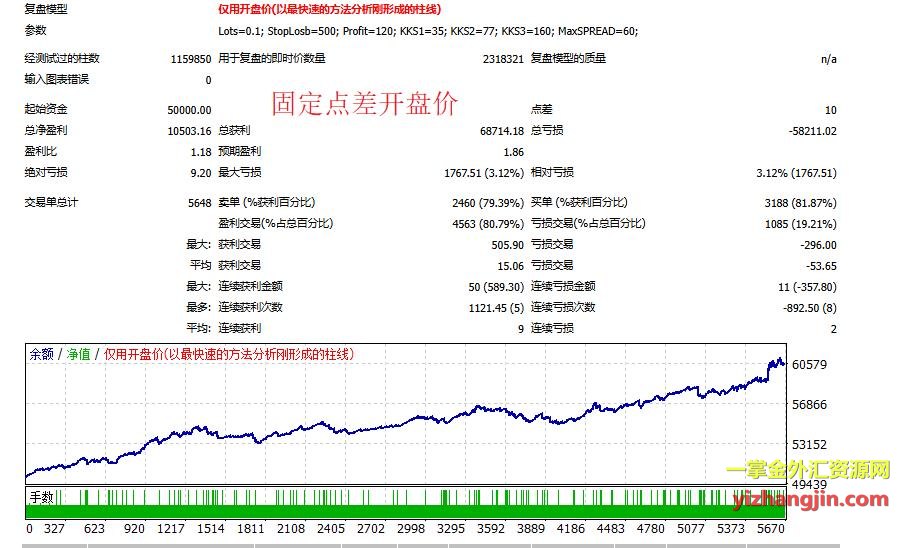

大日突破EA是一款基于开盘价开平仓的策略。理论上,由于它的开仓和平仓信号仅依赖于每根K线的开盘价,收盘前的tick波动并不会影响信号本身,因此很多交易者认为直接使用“开盘价复盘模型+固定点差”做简单回测是可行的。然而,实践中不少客户发来的回测结果与我的测试存在巨大差异而产生疑问,今天我借着这个ea做简单说明。

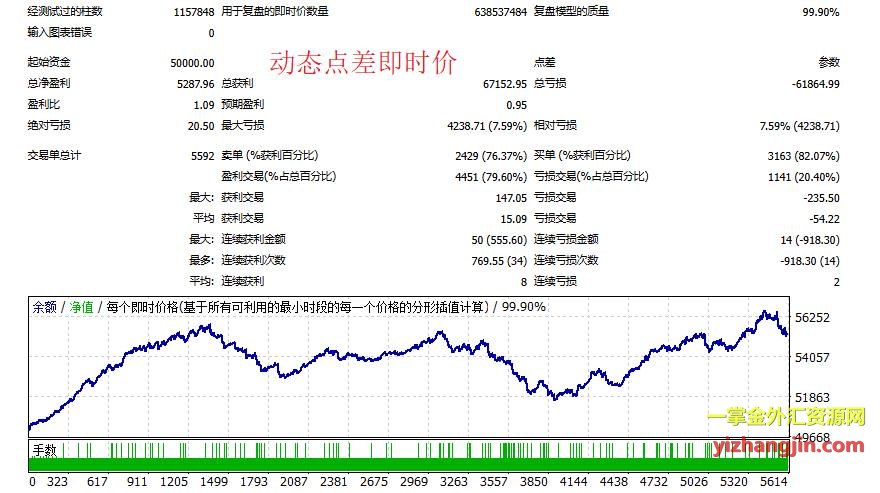

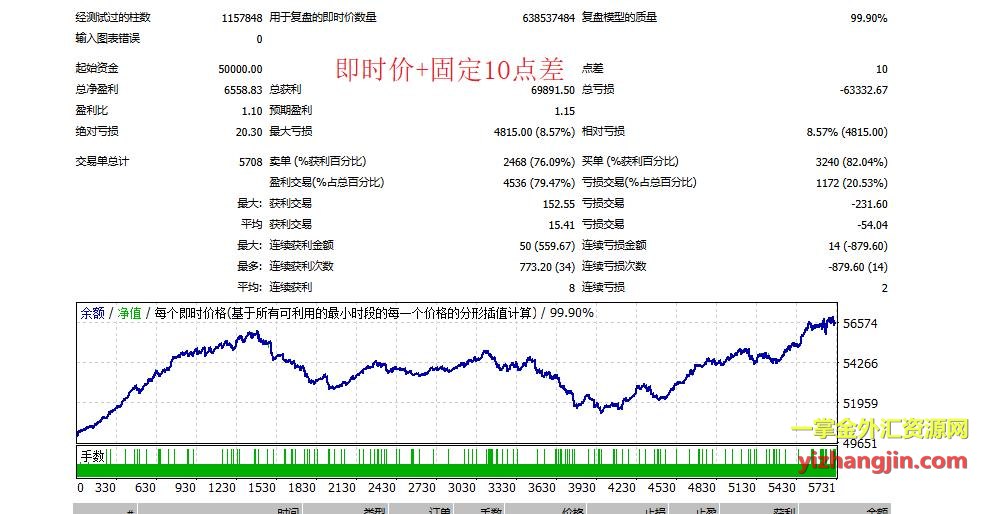

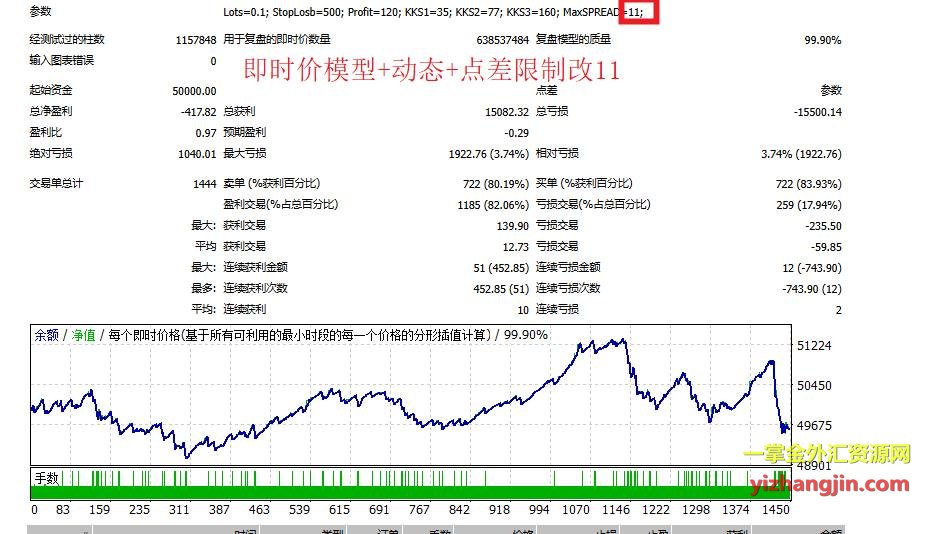

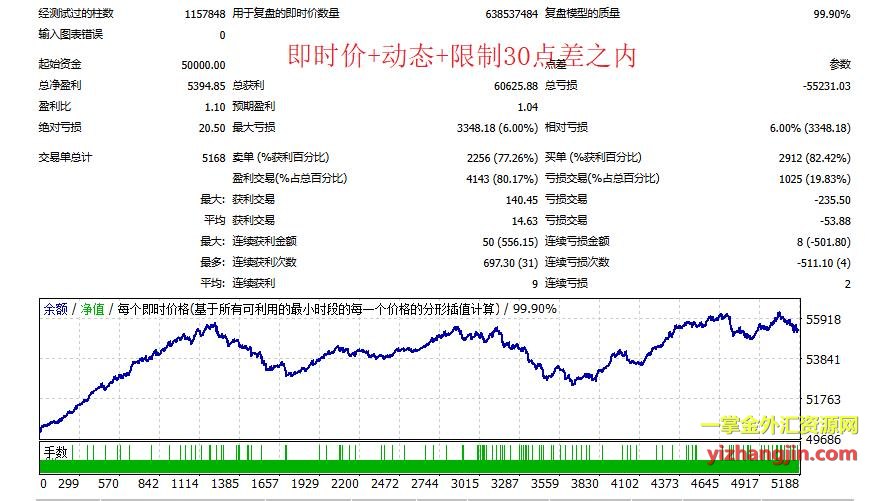

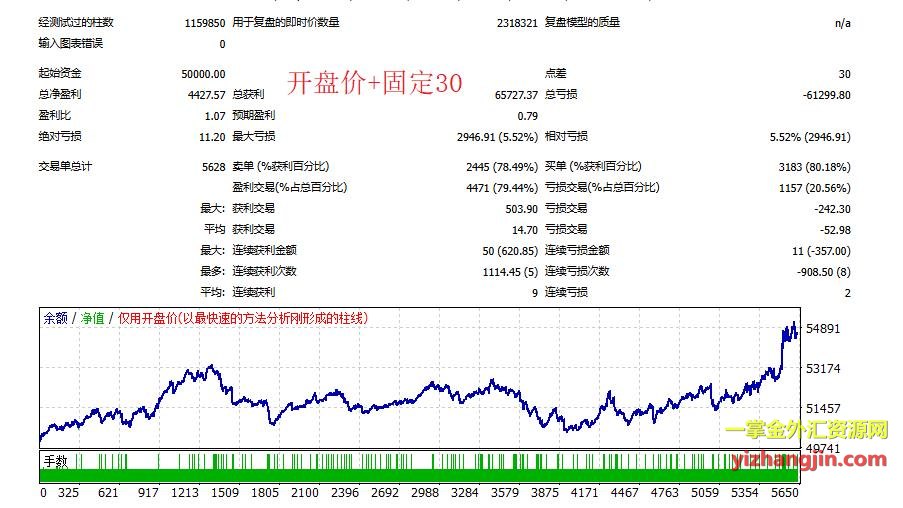

为了帮大家找出原因,我做了几组对照回测。客户提供的“开盘价模型+固定10点差”报告显示资金曲线稳定增长,而“即时价模型+动态点差(贴近IC)”的结果却是大幅震荡的曲线。接着我改用“即时价模型+固定10点差”(第三张图),发现资金曲线依然接近动态点差下的震荡形态——这说明这个ea复盘模型的选择(开盘价 vs 即时价)对结果的影响远大于点差是否动态。进一步地,我在即时价+动态点差的基础上增加了“点差过滤开单11和30”(第4-5张图),单量变化巨大,证明实盘环境中大量时刻的点差确实超过了10点,设置10做回测是不合理的,也证明了大多数ea大家设置30点差过滤的合理性。

综合以上对比可以得出两个关键结论:第一,即使点差相同,复盘模型不同也会导致结果天差地别。对于大日突破EA而言(不同ea特性不同,具体分析),根本原因在于:K线收盘价确定之前,内部的tick变动——尤其是最高最低价——可能已经触发了止损,而开盘价模型完全忽略了这些价格毛刺,从而严重低估了止损被扫的概率。第二,固定点差过于理想化,无论设大设小,都无法反映实盘点差随流动性波动的真实环境。简单说,固定点差就像在一条永远平坦、没有拥堵的赛道上测试新车,而即时价+动态点差则是在有早晚高峰、有颠簸路段的真实道路上路测——后者对衡量EA在实盘中的表现才具有真正的参考意义。

当然,还可以继续做更多不同条件比对报告,但今天只是为了说明:严格、贴近实盘环境的回测至关重要。99.9%数据质量+即时价模型+动态点差属于基础回测最低要求,只要不是这个基础出来的报告参考价值有限,甚至可能产生严重误导。最好的做法是:自己深入研究EA的特性,然后根据自己实际交易的平台环境去定制回测条件。只有经过这样层层验证的报告,才能对实盘交易产生真正可靠的指导。