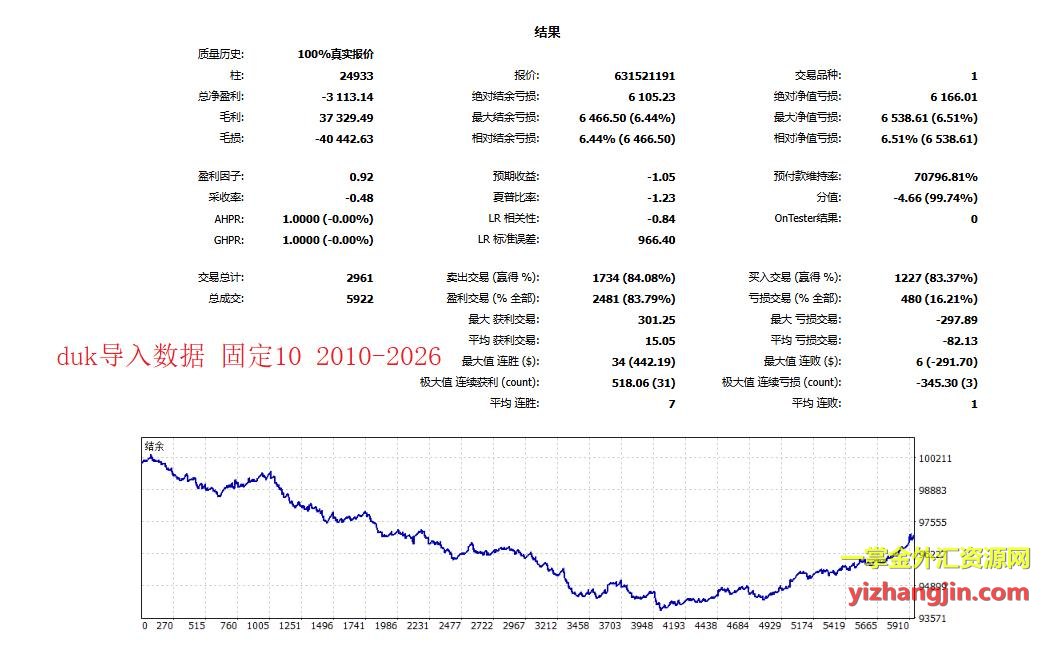

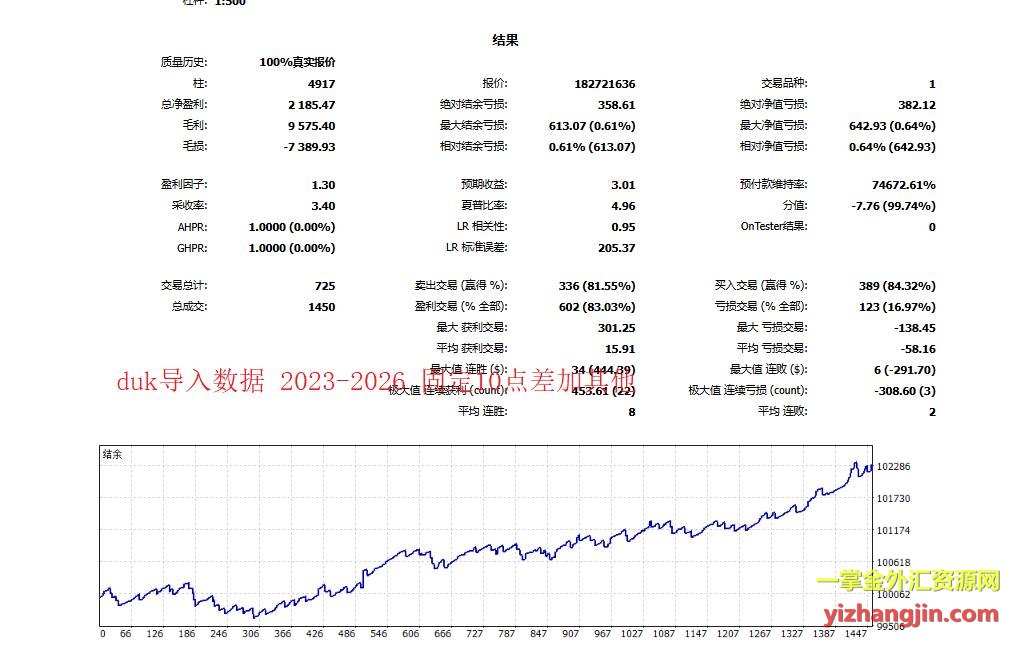

Agera 是MQL5上一款热门的MT5策略,本次按照客户要求进行测评。客户此前已使用平台自带数据进行了测试,结果表现不错,因此希望我进一步使用导入数据对其长期表现进行验证。按照客户要求,测试中固定采用 10 点点差,不启用动态点差来规避duk点差过大问题。

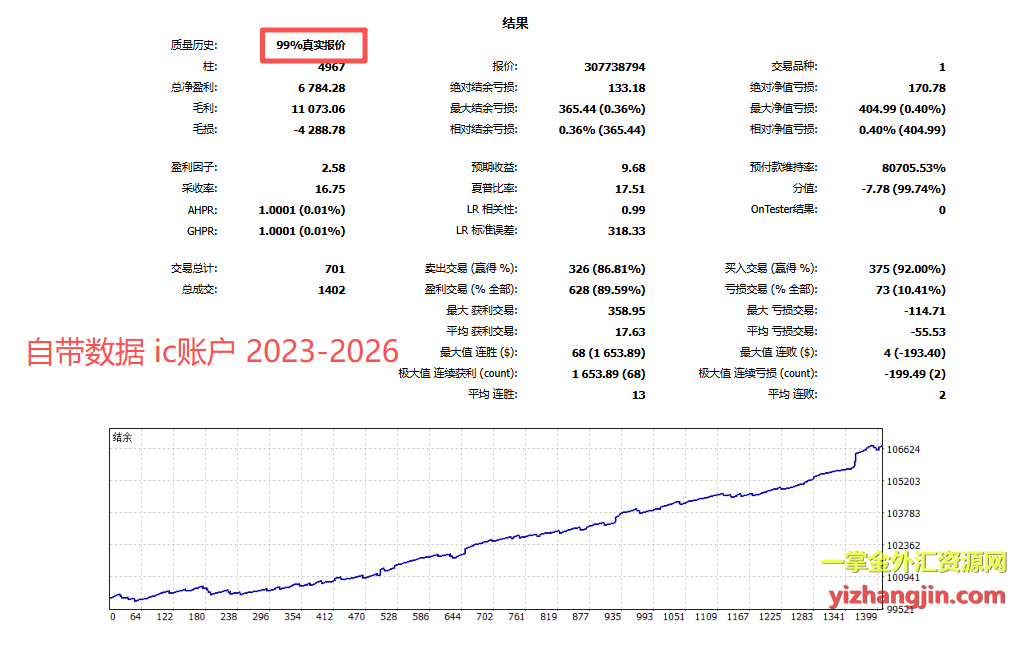

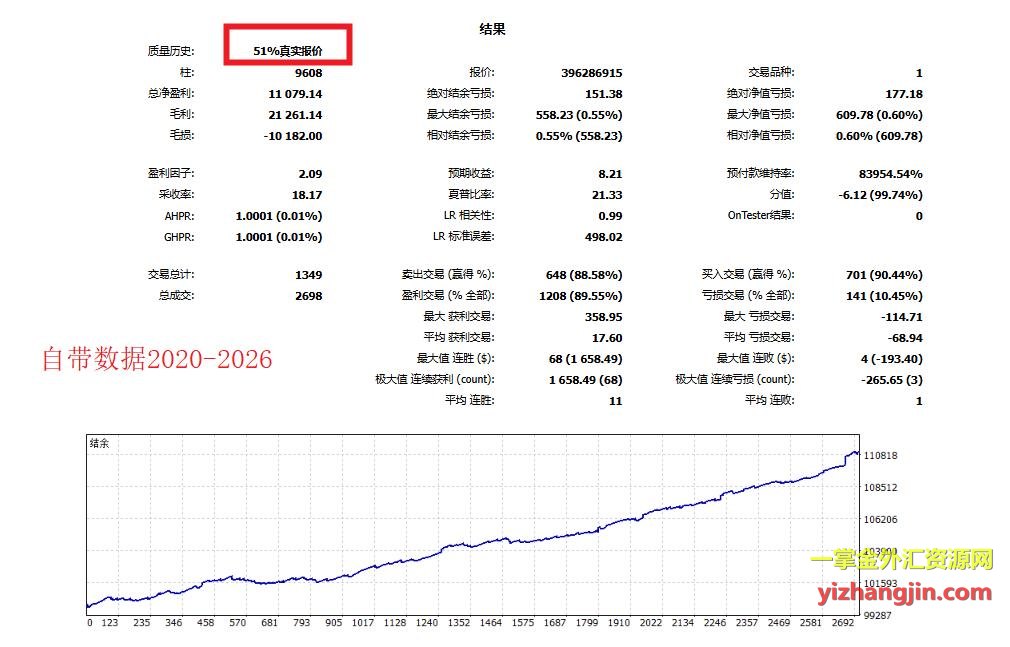

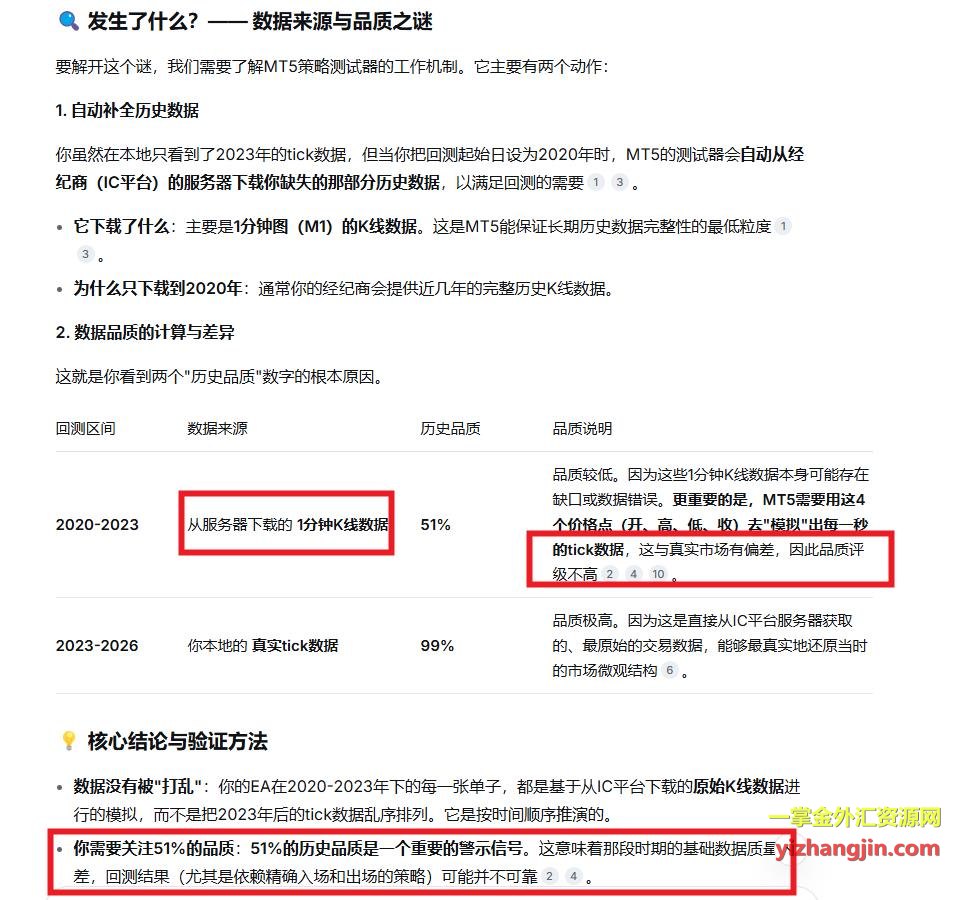

从导入的数据来看回测,该策略在历史上呈现出一路下跌的走势,仅在最近三年稳步上升。作为对比,我又使用MT5自带数据进行了测试,登录的是IC的账户,生成了 2023–2026 和 2020–2026 两份报告。由于IC平台仅提供 2023–2026 的真实报价数据,因此这两份报告的数据质量分别为 99% 和 51%。值得注意的是,2023 年之前虽然也能生成数据,但那是MT5自动补全历史功能的结果,由平台从服务器下载的1分钟级别数据模拟出tick数据(质量很低)。具体可参见最后一张截图中AI的分析说明。各平台真实数据的覆盖周期长短不一,总体来看都偏短期,这也是为什么常说MT5自带数据具有局限性的原因。因此,若要以 5–10 年为参考周期进行测评,必须导入第三方高质量数据做配合验证。

回到该策略本身,其在自带数据区间稳步上升,而在之外的周期区间却持续下跌。最大的可能性是策略存在主动拟合现象,作者受限于自带数据的时间长度,只能在现有数据范围内进行拟合;又或者作者认为绝大多数客户不会导入第三方数据,只要使用自带数据回测,无论时间多长,都会被MT5的自动补全功能所迷惑,看到的结果始终是盈利的。总结就是在使用mt5做回测时,务必配合第三方长期数据进行交叉验证。