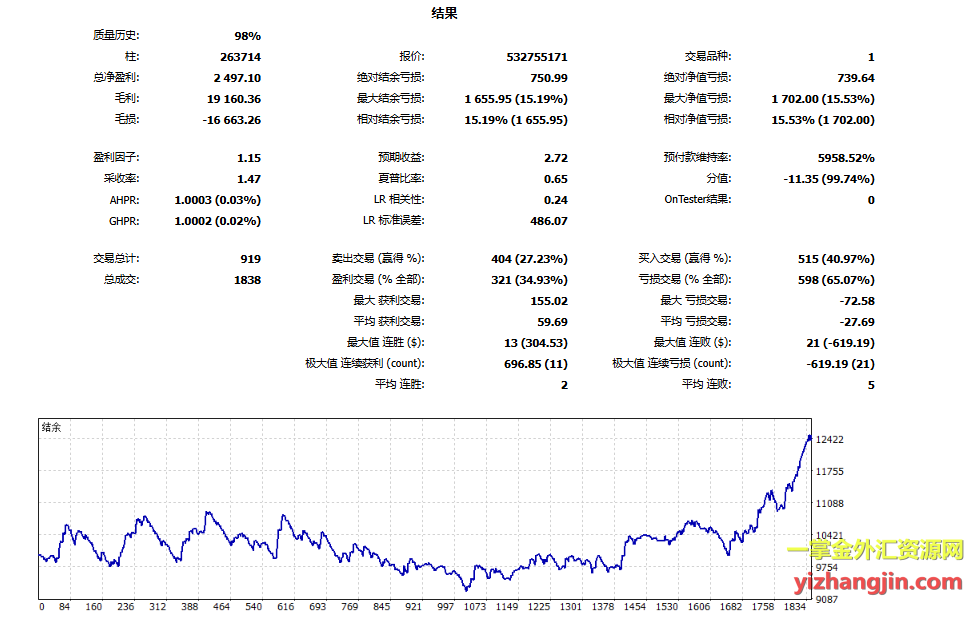

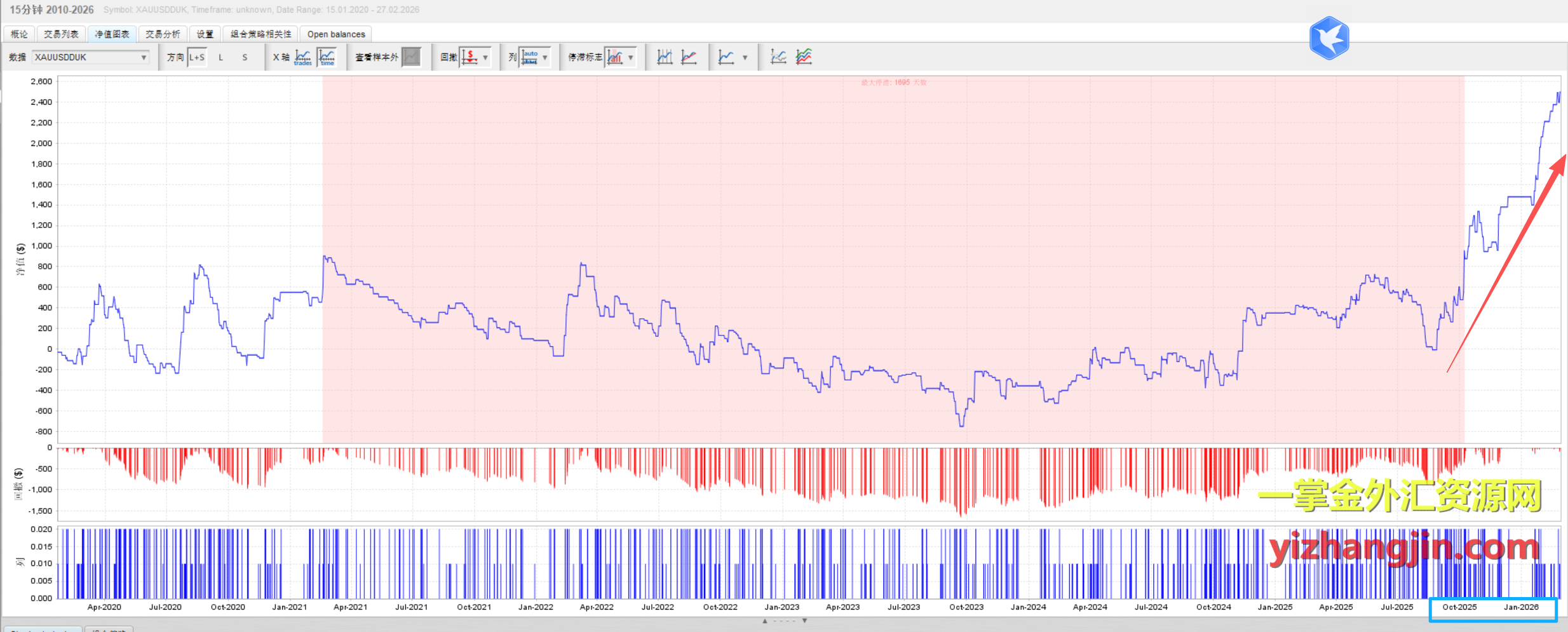

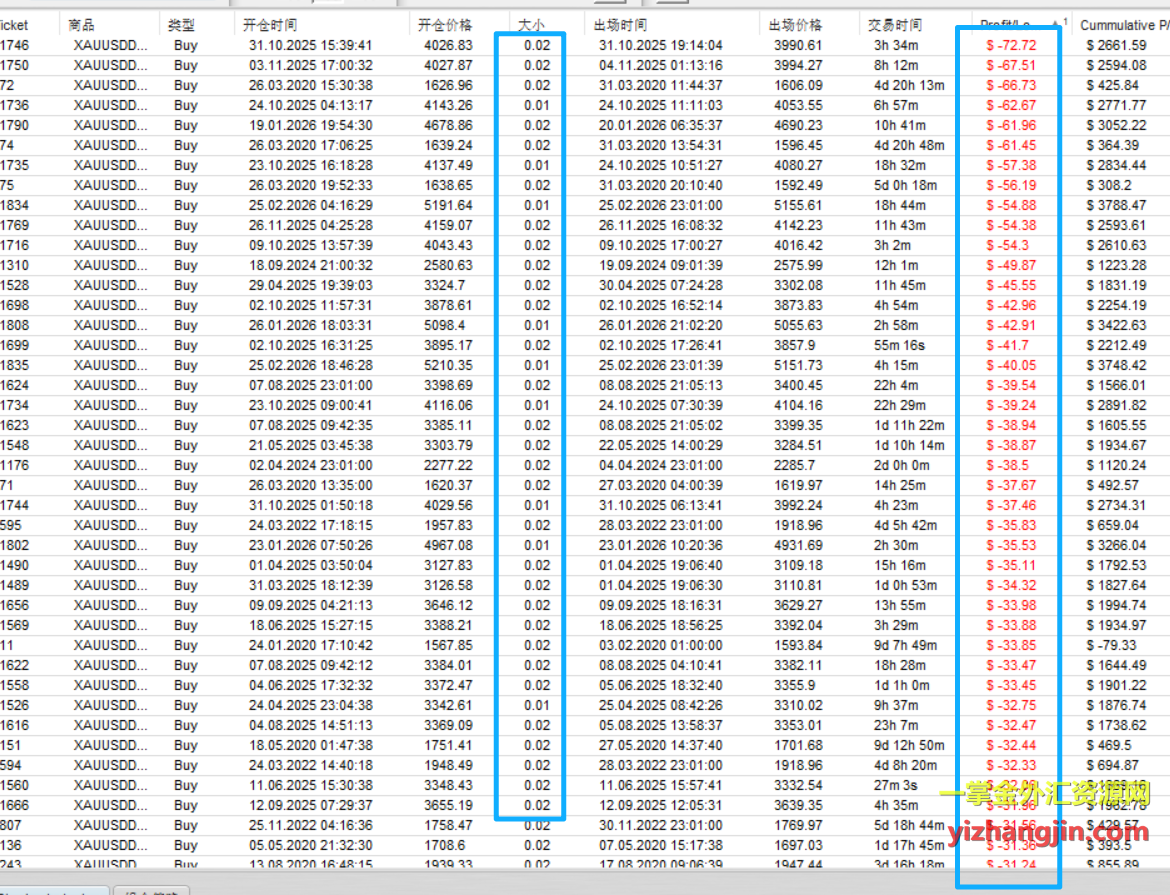

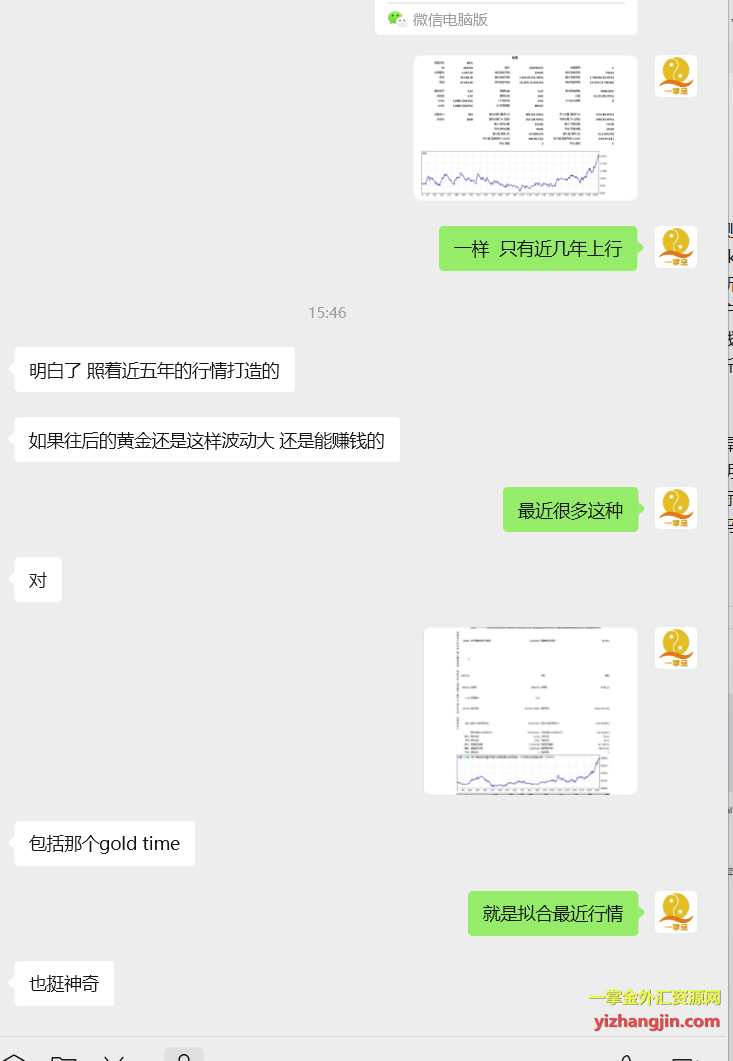

最近接二连三遇到像Quantum Valkyrie这样的EA,包括客户自研的、SQ生成的、还有商城热门的,特征高度雷同——回测报告全是“历史震荡+近期圣杯”,这其实已经能说明问题了。当市场风格在近两年呈现出某种特征时,大量策略会通过不同方式(人工逻辑、遗传优化、参数扫描)被动契合上这段行情,表现出来就是这些五花八门的EA在近期曲线高度相似,但往前看五年十年,资金曲线要么横盘要么持续回撤。

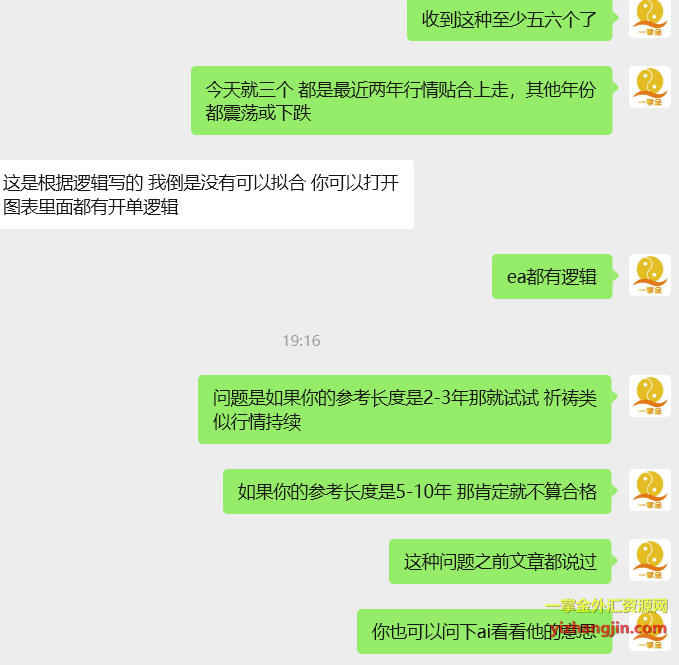

问题的关键不在于开发者是否“主动拟合”,而在于EA的生命周期决定了它无法绕过完整的牛熊验证。老EA至少经历过几轮风格切换,能在历史震荡中存活下来本身就证明了其逻辑的适应性;而这些新EA之所以拿不出长时间的实盘观摩或者长时间回测报告都不愿意拿出,甚至像这个ea限制2020之前回测,本质是因为它们就是为这段特定行情“量身定制”的产物——无论开发者主观意愿如何,只要是在近期行情下调试出来的策略,必然带有对这段行情的路径依赖。被动拟合比主动拟合更隐蔽,但杀伤力是一样的:一旦市场风格切换,这些“圣杯”会集体失效。

所以最终还是回归到最朴素的筛选标准:以5到10年的完整历史周期为参考坐标,看它在震荡、趋势、黑天鹅等不同阶段的综合表现。达不到这个标准的,哪怕眼下再赚钱、逻辑再漂亮,也宁可错过。交易这行不缺短期暴利的神话,缺的是能活着穿越周期的策略。