QTMD是基于超能系策略改编的,因此也继承了超能系的核心问题:优化流程本身看似简单,但中途的可选路径太多、太复杂。 这带来的最大诟病就是容易过拟合,导致样本外稳定性极差。这也是为什么这些年,市场上接触到的各类超能系变体,资金曲线普遍波动剧烈、样本外表现难以稳定。

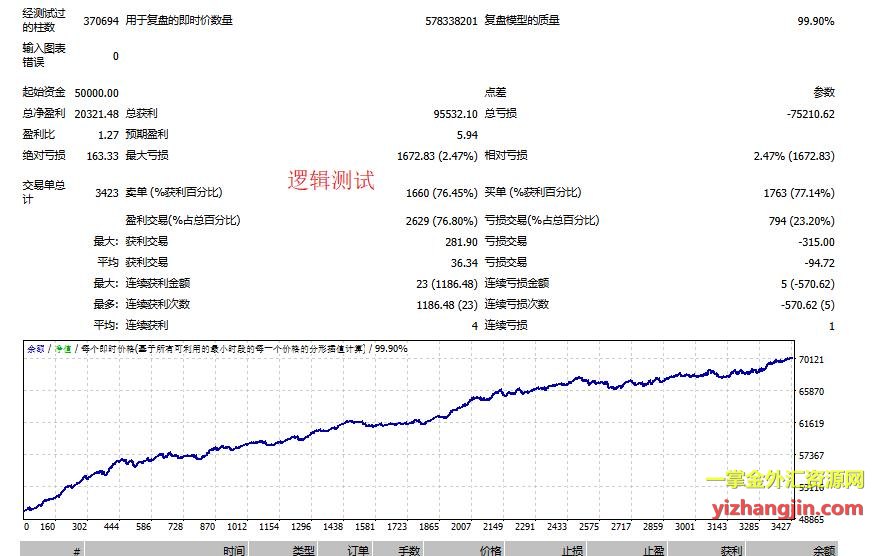

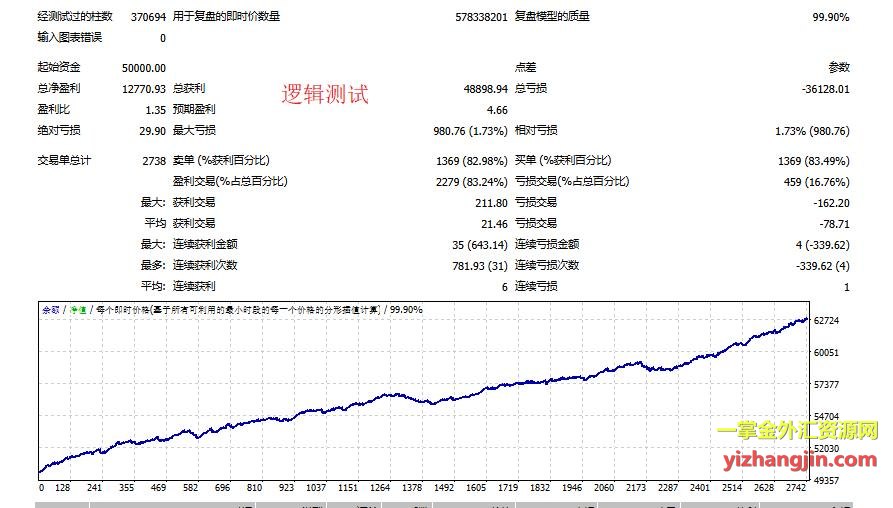

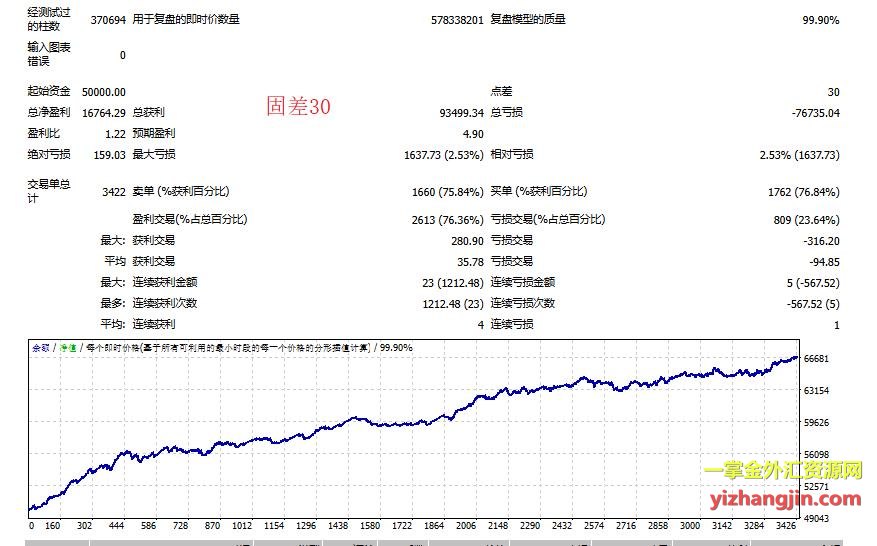

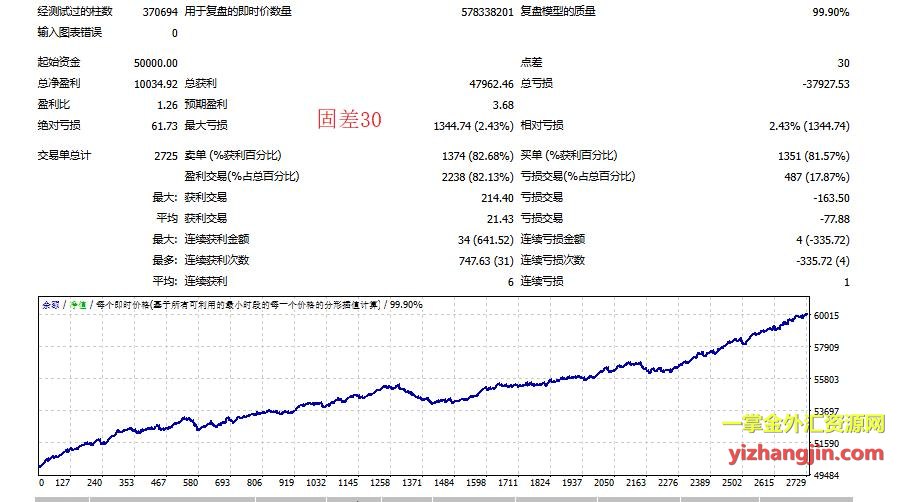

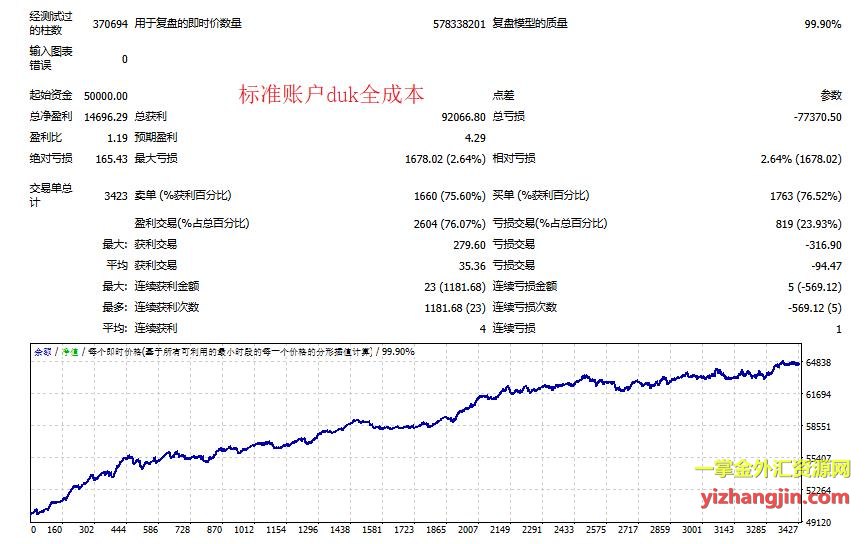

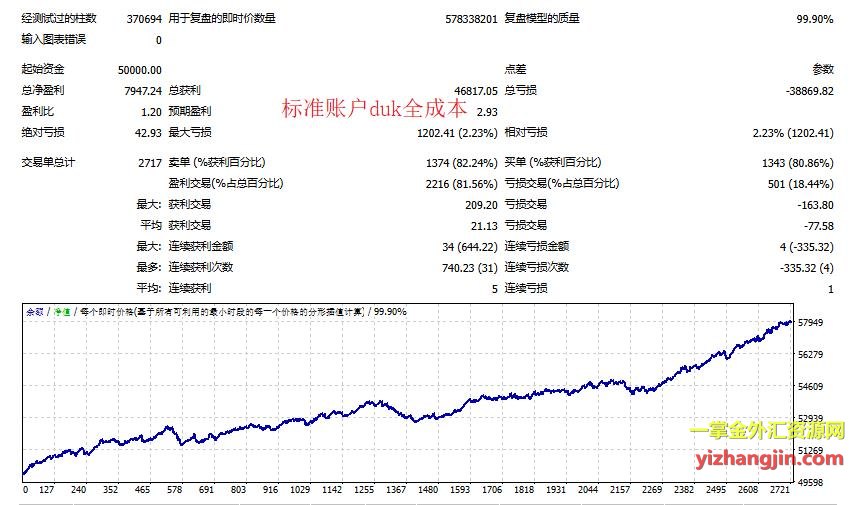

本次优化,客户重点做了标准版的优化工作。标准版的特点是止损幅度大、所有参数都开放显示、可供选择的优化空间更大,因此优化难度和挑战性也更高。在优化过程中,客户也提到很多想法和意见,像测试条件的调整、加大调整频率以及固差优化的好处,包括样本内选择的标准,对于细节这块我一直的意见就是自己去制定标准,只要自己认为合理,只要不极端化,就在可控范围。

如果真想深耕EA交易这一行,一定要亲自掌握回测和优化的能力。 仅仅看别人的报告或宣传资料,只能了解个大概。只有亲自参与了完整的优化过程,才能获得深层次的理解:对策略的参数影响,潜在风险,报告与实盘差异,未来不确定性等。这些细节的把控能力,恰恰决定了你在策略选择和实盘应用上的最终效果。

掌握回测优化并不需要特别高深的技术门槛,关键在于愿意投入时间。投入的回报是巨大的:它能帮你少走很多弯路。