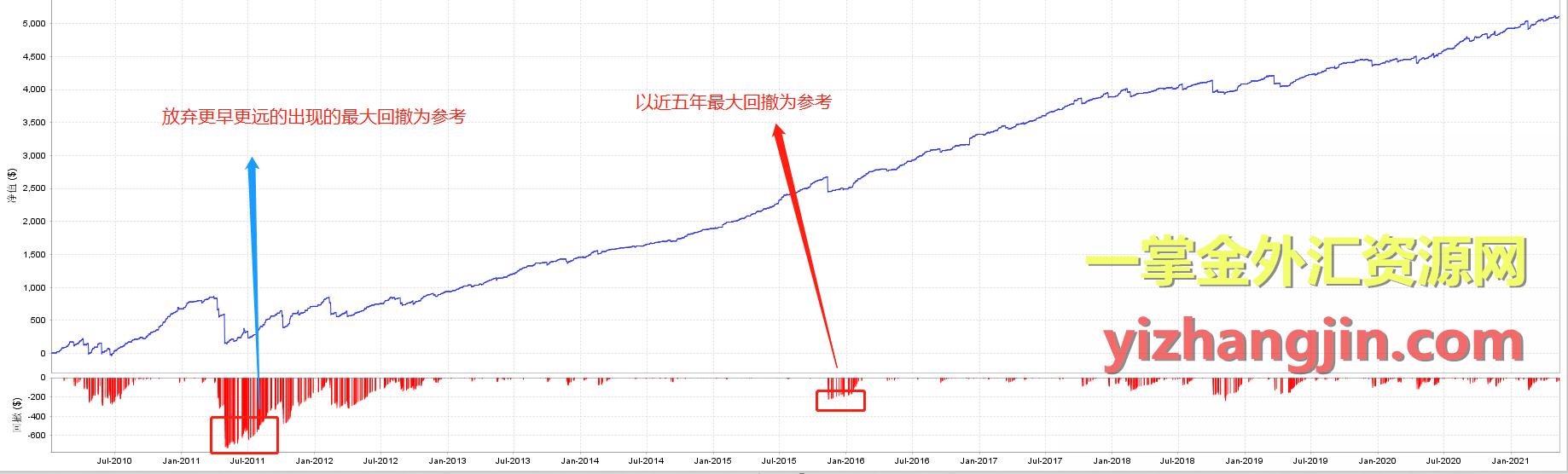

一直以来,计算合理的仓位大小,都是通过报告分析出10年历史最大回撤,然后倒推仓位大小,比较认可的回撤就是15-25%(带止损策略)。因为个人承受能力不同,所以仓位最后的选定也是经过使用者的最大承受能力去最终确定。

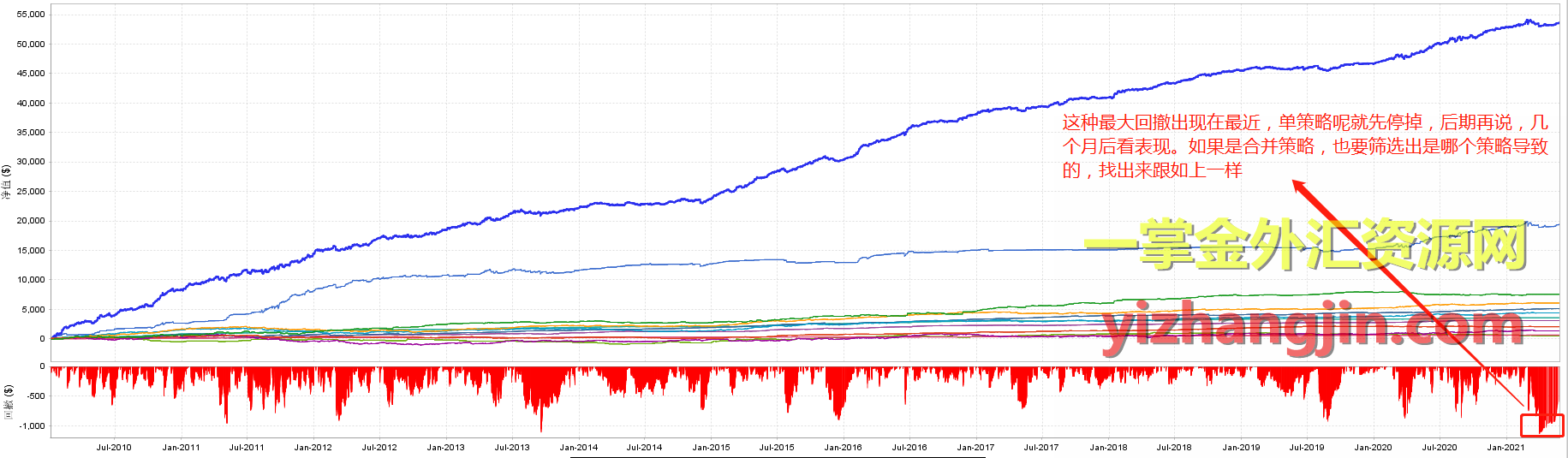

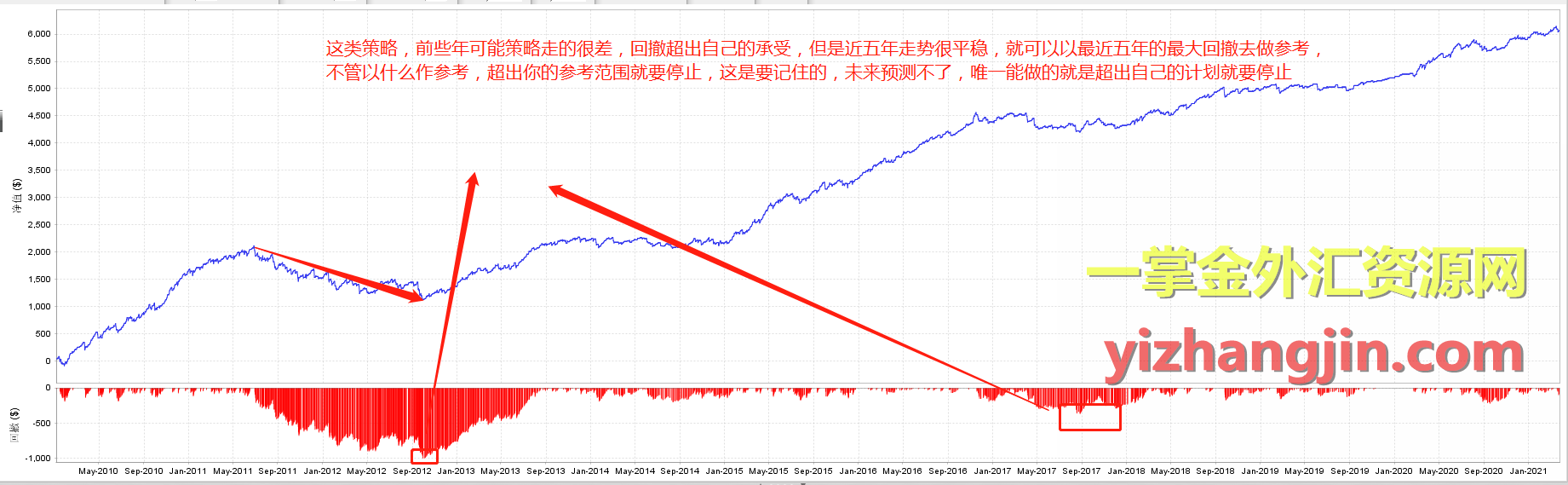

从年初,我就一直琢磨一个问题,是不是这样计算出来的仓位就真的合理?一个策略10年如果只有一次大的回撤,回撤的原因可能并不是行情的问题,而是当时的背景。外在的一些因素导致出现了一段时间的“异常”,比如疫情时期当时黄金点差放大那几个月,金子的大量策略明显失灵,导致那一段时间的回撤异常。

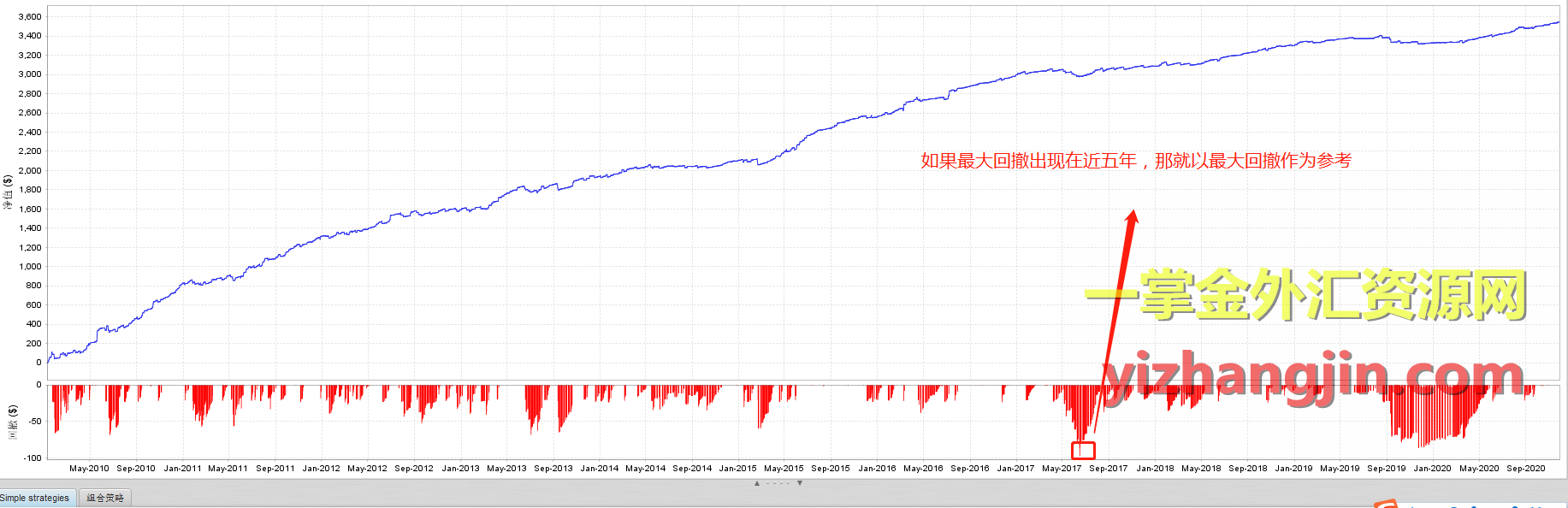

这些不具有代表性的回撤是否作为回撤参考的标的?参考5年最大回撤或者十年最大回撤哪个更合理?

这个国内外也没什么标准,我把我自己认为不错的一些参考想法分享出来,总体是以10年数据做分析,近五年为参考重点。有不同意见可以分享。