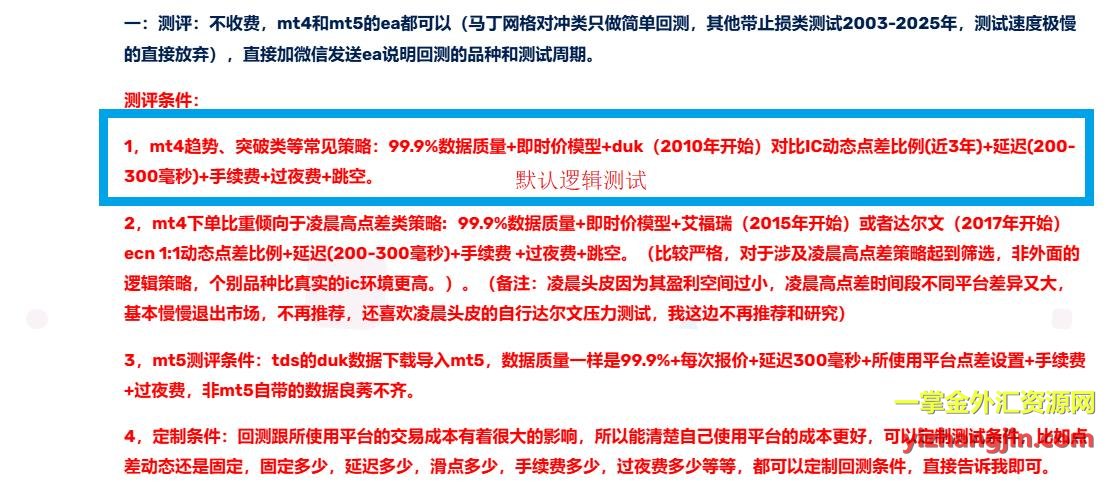

本次复盘的核心,是为某同学讲解回测条件差异对策略表现的影响。通过对不同点差设置下的策略表现进行对比,帮助理解测评逻辑的严谨性与科学性。

我们选取的时间范围为 2003年至2025年,并分别测试了以下几种回测条件:

-

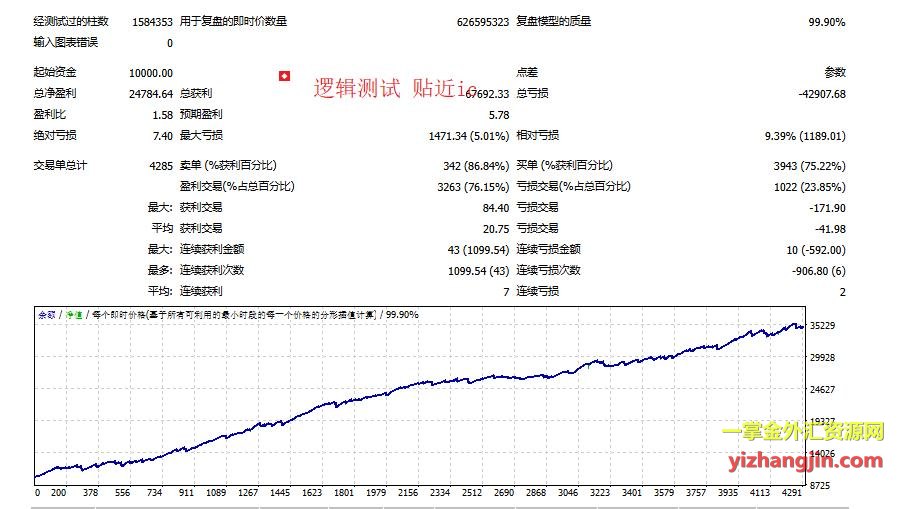

逻辑测试(贴近IC标准) -

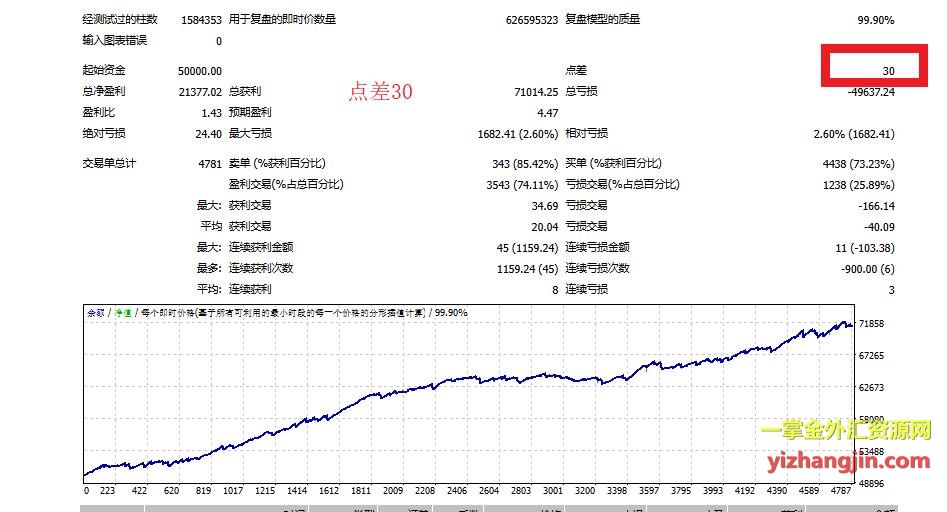

固定点差30点 -

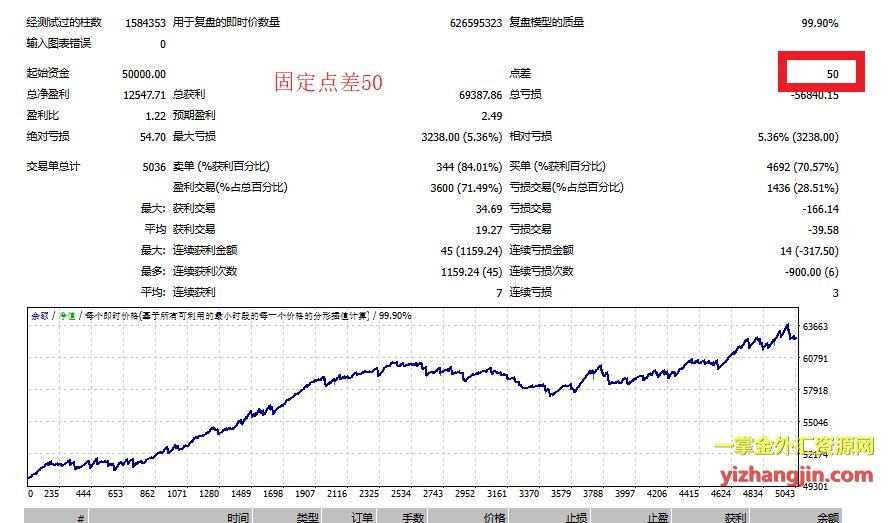

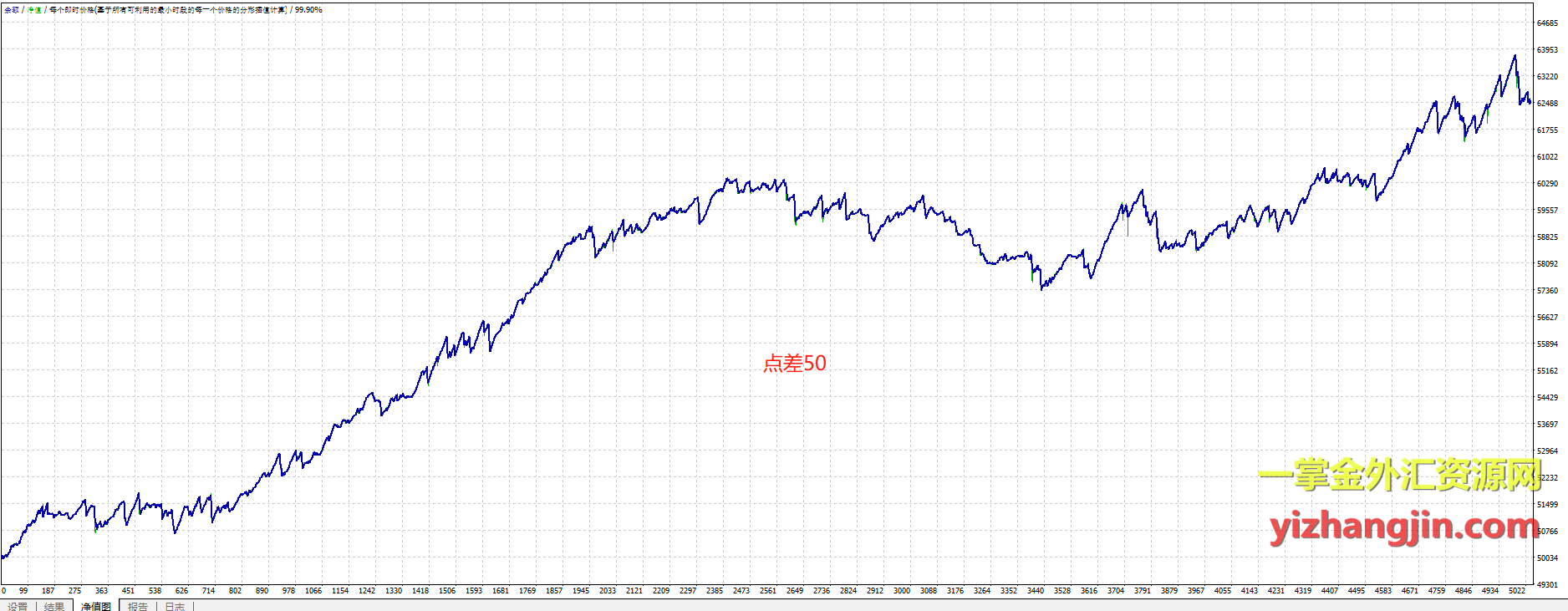

固定点差50点 -

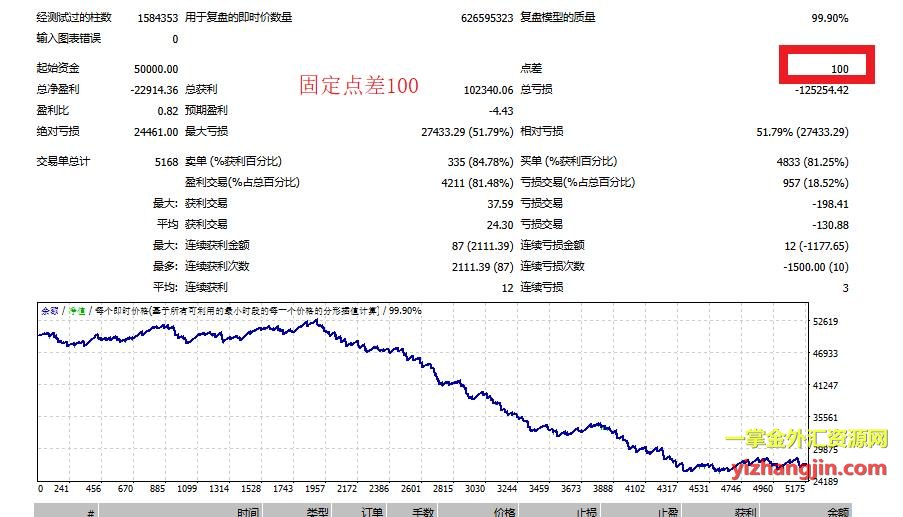

固定点差100点(该同学下次记得用这个条件回测,这样差异更大,然后把看不到的条件全部调成最高,这样更容易误导)

测试数据与条件均已在“一掌金”网站上公示,欢迎公众连线直播验证,以确保透明度与可验证性。

回到教学,此次该同学的攻击方式是:

-

截取一条资金曲线表现较差的截图 -

声称这是“老虎趋势”的曲线图 -

对比一掌金的逻辑报告并据此指控“一掌金造假”

然而,他刻意忽略回测的具体条件,而只展示结果。这种行为本质上是“脱离条件谈结果”,属于典型的逻辑陷阱。我们可以看到,不同点差下,策略的资金曲线表现会有明显差异。若有人刻意选择高点差条件下表现较差的曲线来攻击测评结果,本质上是故意误导公众认知。

我对比了他截图的曲线,明显用高于50点差的条件报告对比ecn条件的报告,心里打的什么算盘,人尽皆知!

- 回测条件必须透明公示

:任何脱离具体回测参数的策略分析都是无效的,甚至是有误导性的。 - 策略表现需多维度对比

:不能仅凭一张资金曲线图下结论,要结合点差、滑点、模型、交易成本等多因素。 - 测评平台的专业性体现在筛选机制

:与资源堆积型平台的本质区别在于“质量”与“效率”。 - 面对攻击需理性应对

:情绪化攻击与断章取义是缺乏专业性的体现,应以数据与逻辑回应。 - 欢迎公开验证与直播连线

:我们始终欢迎理性讨论与公开验证,因为真相经得起推敲。

希望本次复盘与教学,不仅能让该同学理解回测条件的重要性,也能让更多关注测评与策略分析的朋友认识到:测评不是堆资源,而是挑精华;不是看曲线,而是讲逻辑。